« Make America great again » !

Le président des Etats-Unis a pour slogan « Make America great again ». Pour ce faire, il utilise tous les outils à sa disposition en matière économique. Il emploie ainsi l’arme budgétaire en baissant les impôts. Concomitamment, il révolutionne les pratiques commerciales vis-à-vis de ses principaux partenaires. Il renégocie les traités avec le Canada et le Mexique. Il menace les allemands de rétorsion citant le déséquilibre des échanges. Il augmente les tarifs douaniers sur les produits importés chinois. Il souhaiterait également influencer la politique monétaire. Il accuse la banque centrale de maintenir des taux d’intérêt trop élevés, lui suggérant de prendre exemple sur les autres banques centrales telles que la BCE ou la banque du Japon. Il cite notamment ces derniers jours les banques centrales néo-zélandaise, indienne et thailandaise qui viennent de baisser leur taux officiel. Enfin, il aimerait utiliser l’arme de la dévaluation. Il exprime régulièrement sa frustration de ne pas voir la devise américaine fléchir.Pourquoi le dollar US est si fort ?

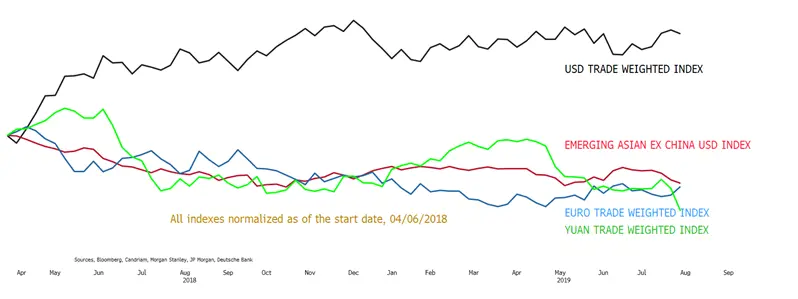

Une des raisons invoquées pour expliquer cette vigueur est une dynamique de croissance plus favorable aux USA que celle des partenaires européens et asiatiques. La guerre commerciale sino-américaine fragilise l’économie chinoise déjà confrontée à des déséquilibres majeurs et aux pays qui profitent le plus de la globalisation tels que l’Allemagne ou la Corée du Sud. Donc, depuis le lancement de la guerre commerciale avec la Chine, le dollar US s’est renforcé vis-à-vis de la plupart des devises, notamment de l’euro et des devises asiatiques émergentes. Le graphe ci-dessous en témoigne. Il retrace les évolutions comparées des devises précitées pondérées par leurs échanges commerciaux. Or, monsieur Trump a montré récemment sa détermination à accentuer la pression à travers les récentes hausses de tarifs douaniers.

Sources : Candriam AA, Bloomberg, JP Morgan, Morgan Stanley, Deutsche Bank

Un autre facteur évoqué est la différence de taux d’intérêt, notamment vis-à-vis de l’Europe et du Japon. Certes, la FED a baissé de 25 points de base ses taux en juillet mais le discours de Powell a été interprété comme défensif. Ce mouvement doit de plus être relativisé du fait des décisions attendues des autres banques centrales, européenne notamment. Trump a donc manifesté son courroux envers l’institut d’émission, le qualifiant d’incompétent. S’il s’avère que celui-ci reste réactif, voire « en retard » en comparaison des anticipations des marchés, le dollar US pourrait rester vigoureux.

Comment Trump peut-il le faire baisser ?

La FED pourrait baisser les taux agressivement. Les marchés anticipent d’ores et déjà un mouvement significatif de 1% dans l’année qui vient. Il faudrait donc pour avoir une influence sur le billet vert qu’elle aille au-delà de ces prévisions, soit dans l’ampleur, soit dans l’échéancier. La vigueur de la consommation américaine représente un frein à cette possibilité. Les analystes, compte tenu de la récurrence des propos du président américain, s’interrogent donc sur la possibilité de voir les Etats-Unis intervenir sur le marché des changes pour affaiblir le billet vert. Le président a le mandat pour prendre cette décision. Il n’a pas besoin de l’approbation du congrès ou de l’accord de la FED. Il a des arguments économiques pour le faire, le FMI lui-même juge que le dollar US est surévalué de 6 à 12 %. La théorie de la parité de pouvoir d’achat en témoigne également. Le seul bémol est que le montant à la disposition du Trésor américain est limité à environ 100 milliards de dollars, montant à mettre en perspective avec le volume quotidien des échanges estimé à 5100 milliards de dollars. Pour être réellement efficace, il faudrait l’appui de la banque centrale. Elle dispose de 3600 milliards d’actifs pouvant être mobilisés. Elle pourrait même disposer d’un levier illimité car elle peut théoriquement créer de la monnaie et donc la vendre. Elle impacterait ainsi son bilan si elle décidait de ne pas stériliser son intervention. Il faut toutefois noter que les précédentes interventions ont eu lieu en concertation avec les autres banques centrales et pour limiter la volatilité des marchés.

Trump nous a habitué à casser les codes. On ne peut donc complètement exclure cette possibilité. Il va de toute façon continuer à exercer une pression forte sur la FED qui pourrait être confrontée à un choix cornélien entre baisser fortement les taux d’intérêt ou participer à une intervention contre les usages passés.