Alors que la pandémie de Covid-19 s’estompait, la Chine a bénéficié d’une forte reprise, soutenue par le retour de la consommation des pays développés en produits manufacturés, provenant de Chine pour la plupart, au détriment d’une consommation de services pendant la pandémie.

Durant la crise, la stratégie de confinement strict adoptée par la Chine a également porté ses fruits, avec seulement 4 655 décès[1] officiellement recensés depuis début 2020, ce qui n’est pas le cas de la plupart des grandes économies avec un lourd bilan humain subi.

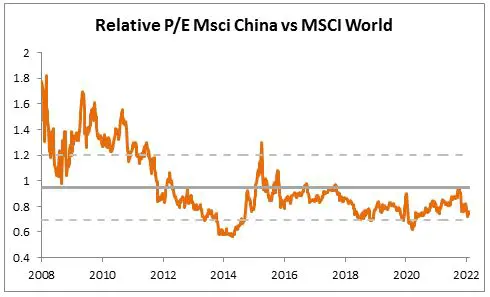

Cependant, les actions chinoises ont sous-performé le marché mondial dans son ensemble ces derniers mois. Durant la première quinzaine de mars, les actions chinoises ont sous-performé les actions mondiales d’environ 20 points[2], ramenant l’indice chinois (MSCI China) en territoire fortement négatif avec un plongeon d’environ 30 % entre le début 2022 et le 26 avril. Depuis, les actions chinoises ont effacé une partie de leurs pertes mais ont sous-performé l’indice MSCI World All Countries de 47,3 % depuis 2021 et de 14,1 % depuis début 2022.

Quelle est donc la cause de cette mauvaise performance et à quoi faut-il s’attendre ces prochains mois ?

En 2021, les actions chinoises ont particulièrement souffert des mesures prises par le gouvernement pour durcir la réglementation dans plusieurs secteurs d’investissement clés. Suite à l’effondrement du premier promoteur immobilier chinois, Evergrande, le marché immobilier s’est retrouvé la cible de nouvelles réglementations strictes. Les autorités de régulation chinoises ont également interdit les activités de tutorat à but lucratif et ont durci la réglementation appliquée aux sociétés technologiques.

Début 2022, les investisseurs chinois ont également dû relever d’autres défis :

- Des nouvelles réglementations visant à limiter le monopole des sociétés technologiques et à redistribuer leurs bénéfices à la population chinoise,

- Le litige sur les sociétés chinoises cotées aux États-Unis, les autorités américaines menaçant de procéder à leur radiation,

- L’agression russe en Ukraine qui remet en cause la neutralité apparente de la Chine et soulève l’hypothèse de représailles occidentales contre le soutien chinois au régime russe.

Nouveaux confinements

La goutte d’eau qui a fait déborder le vase a été la récente vague de cas de Covid (Omicron) qui a frappé la Chine début mars 2022. Alors que les pays développés ont progressivement levé leurs mesures de confinement, les taux élevés de vaccination procurant un bon niveau de résistance immunologique à la maladie, la Chine a maintenu sa stratégie comme au premier jour. Ainsi, depuis début mars 2022, le gouvernement chinois a imposé de nouveaux confinements dans plusieurs régions, y compris dans de grandes villes comme Shanghai, qui représente plus de 3,8 % du PIB total du pays. Cela s’est traduit par une baisse de l’indice des directeurs d’achats (PMI) en Chine, les indices PMI Markit/Caixin des services et de l’industrie manufacturière plongeant en-dessous du seuil psychologique des 50 points, à 42,0 et 48,1 respectivement. Shanghai étant le plus grand port au monde, les mesures de confinement ont provoqué une forte congestion du trafic maritime, avec un doublement du nombre des navires attendant de pouvoir accoster au cours du mois dernier.

Cela étant, le nouveau flux de mauvaises nouvelles sur le front du Covid à Shanghai et le confinement imposé à Pékin n’ont pas ramené les actions chinoises à leurs plus bas de mars. D’où l’hypothèse que la correction du mois de mars soit le signe d’une capitulation des investisseurs locaux vis-à-vis des actions chinoises.

Quel avenir ?

Jusqu’à présent, les signaux du marché dans un avenir prévisible sont relativement positifs. Nous anticipons une diminution du nombre des cas de Covid à la faveur de températures plus clémentes et une levée progressive des mesures de confinement. Les mesures de relances budgétaire et monétaire ayant déjà permis au PIB de dépasser les attentes au premier trimestre (le PIB a progressé de 4,8 % en glissement annuel au premier trimestre 2022, contre une prévision de 4,2 % ; le total du financement social a atteint 4 650 milliards RMB contre une estimation de 3 550 milliards), les autorités devraient accélérer leurs mesures d’assouplissement pour atténuer les effets du confinement. Parmi les nouvelles mesures, la banque centrale chinoise (PBOC) a réduit le taux de réserves obligatoires imposé aux banques de 25 points de base (pb) et le ratio de réserves obligatoires sur les dépôts en devises de 1 %. Celles-ci devraient s’accélérer rapidement une fois la levée progressive des mesures de confinement.

Les investisseurs ont réduit leur exposition au marché chinois, le positionnement vendeur sur les actions chinoises comptant parmi les opérations les plus prisées[3]. Le sentiment des investisseurs reste relativement déprimé, avec des valorisations proches des plus bas atteints lors de la crise du Covid. De plus, même si le gouvernement chinois continue de viser une croissance du PIB de 5,5 % en 2022, les prévisions du marché ont été revues en baisse à 4,9 %, montrant à quel point beaucoup doutent de voir la Chine atteindre son objectif officiel. Ces prévisions risquent de faire l’objet de nouvelles révisions à la baisse tant que la situation sur le font du Covid n’aura pas été stabilisée. Toutefois, sachant que le 20ème Congrès du Parti communiste aura lieu au deuxième trimestre 2022, Xi Jinping pourrait bientôt accélérer le soutien budgétaire et monétaire pour assurer sa réélection.

Et à court terme ?

Au final, dans un environnement mondial défavorable aux actifs risqués, les actions chinoises pourraient surperformer les actions mondiales ces prochains mois, sachant que les valorisations intègrent déjà une bonne partie des mauvaises nouvelles. L’actualité positive, l’assouplissement des politiques monétaires et la stimulation liée aux conditions de crédit pourraient soutenir les actions chinoises, contrairement aux actions de régions qui connaissent un resserrement des conditions financières (États-Unis, Europe). Par ailleurs, la levée des mesures de confinement devrait également être un facteur positif.

À plus long terme toutefois, les actions chinoises pourraient être confrontées à des difficultés structurelles en raison du processus de « déglobalisation » qui s’est accéléré avec la pandémie et la guerre en Ukraine. En outre, la position de la Chine à l’égard de la Russie pourrait peser sur ses relations avec les économies occidentales et, au final, sur sa balance commerciale.

[1] Source : Ourworldindata.org

[2] entre le 01/03/2022 et le 15/03/2022.

[3] Selon la « Global Fund Manager Survey » - Bofa Merill Lynch - 12 avril 2022