La question mérite d’être posée tant l’inquiétude des investisseurs semble persister, voire grandir avec la hausse des marchés financiers depuis le début de l’année. Le marché actions américains a ainsi atteint en juillet 2019 un point haut historique, franchissant les 3 000 points pour le S&P 500, le marché européen a également progressé de près de 20 % depuis le point bas de décembre 2018. Loin de s’accompagner d’un sentiment euphorique, la plupart des enquêtes montrent un positionnement toujours prudent des investisseurs. Ce sentiment est finalement cohérent avec les données économiques. Le ralentissement industriel global est beaucoup plus fort qu’attendu, de nombreux pays affichant des PMI industriels en zone de contraction, sous la barre des 50. Cette déconnexion apparente entre « fondamentaux » et prix de marché crée ce sentiment de malaise des investisseurs aujourd’hui.

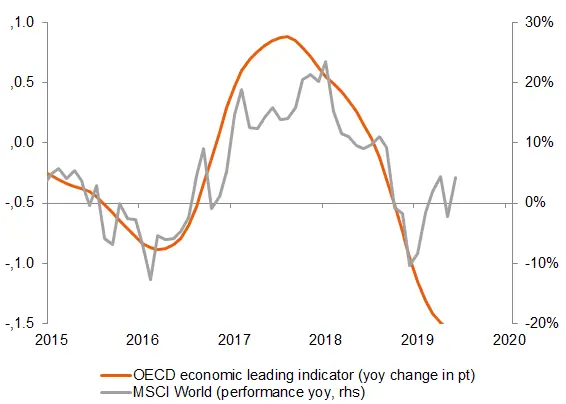

Graph 1

Sources : Bloomberg, Candriam

Le monde ne bascule pas en récession

Le ralentissement manufacturier (on peut même parler de récession industrielle dans certains pays) est probablement en grande partie lié aux tensions commerciales, au ralentissement économique chinois et au choc de confiance induit pour nombre d’industries. Les activités liées aux services sont en croissance et l’évolution du PIB global en territoire positif. La probabilité estimée de récession reste pour nous contenue à horizon des 12 prochains mois. Les banques centrales ont en effet très vite réagi et la détente des conditions financières devrait contribuer à amortir l’impact de ce ralentissement. Les indicateurs économiques devraient ainsi prochainement afficher une tendance plus positive.

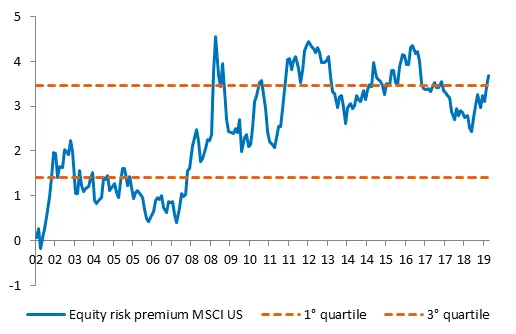

Si une récession reste peu probable au cours des mois qui viennent, doit-on alors s’inquiéter de la valorisation des actifs risqués ? Les multiples de valorisation des actions ont progressé depuis le début de l’année 2019, mais restent peu éloignés de leur moyenne de long terme. La chute des taux souverains depuis le début de l’année rend en effet les actions en relatif de plus en plus attractives. Les investisseurs à la recherche de rendement et de performance doivent continuer à prendre des risques. C’est l’argument le plus fort aujourd’hui en faveur d’une poursuite du mouvement haussier. On perçoit néanmoins le danger qu’il représente en l’absence d’une amélioration plus convaincante des fondamentaux économiques.

Graph 2

Sources : Bloomberg, Candriam

Tabler sur une répétition de la séquence vécue en 2016-2017 est le principal danger aujourd’hui, les marchés actions aux Etats-Unis et en Europe ne sont plus complétement en phase avec les données économiques (contrairement à ce qui s’était produit lors de la récession industrielle précédente de 2015-2016, comme illustré sur le graph 1) : le rebond des actions a eu lieu alors que les données économiques ont continué à se dégrader fortement. Seul le marché chinois est en phase avec les données fondamentales économiques et pourrait bénéficier d’une hausse plus forte avec l’amélioration de la croissance globale. Il faut se souvenir également qu’en 2017, la croissance économique européenne s’est élevée à plus de 2,5% et que les Etats-Unis allaient bénéficier d’une relance fiscale qui aura permis aux bénéfices des entreprises de croitre de plus de 20 % en 2018.

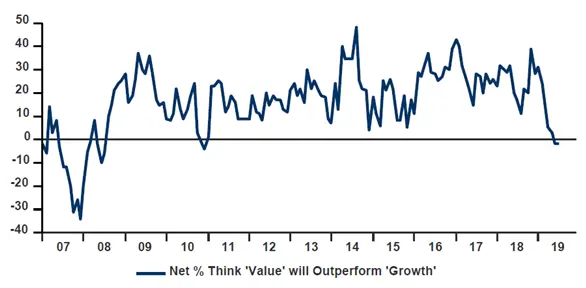

Ou sont les excès ? où est la bulle ?

Toute capitulation ou justification du type « nouveau paradigme », « nouvelle ère », « les choses ont changé, ce ne sera plus jamais comme avant » peuvent constituer des signaux intéressants d’excès. C’est le cas des taux aujourd’hui. Nous sommes, en tant qu’investisseurs, convaincus que nous allons continuer à naviguer dans un monde de taux durablement bas, avec une inflation durablement faible et des banques centrales durablement accommodantes. Les conséquences de cette nouvelle normalité se lisent dans les performances positives des classes obligataires, dans la recherche assoiffée de rendement et dans l’écart historique de performance entre les styles « croissance » et « value » pour les actions. Les investisseurs ont d’ailleurs sur ce point en partie capitulé comme on le voit sur le graph 3 qui présente le dernier sondage effectué par BofA Merrill Lynch (Global fund manager survey).

Graph 3

Sources : Bank of Amercia Merryll Lynch Global Fund Manager Survey

Dès lors, si la valorisation globale des marchés actions n’est pas excessive, nous avons quelques indices qui pointent vers certains excès avec de fortes disparités sectorielles ou thématiques.

D’où peut venir le danger ?

Ce qui protège le marché américain pour le moment (et par conséquence une partie des autres marchés financiers), c’est à la fois ce que l’on a appelé le « Trump Put » et le « Powell Put ». Le danger peut venir d’une remise en cause de ces protections implicites pour les investisseurs. Comme le mois de mai l’a illustré, le regain de tensions commerciales et une dose d’imprévisibilité dans les relations entre les Etats-Unis et le reste du monde, peuvent rapidement remettre en cause le « Trump put » et provoquer une chute des actifs risqués. Concernant le « Put de la Fed », nous avons vu dans le point précédent que cette nouvelle normalité a été très (trop) vite intégrée par les investisseurs, qui n’imaginent plus autre chose qu’une succession de baisses de taux qui nous semble excessive au regard de la bonne tenue actuelle de l’économie américaine.

Nous avons par conséquent décidé de réduire notre exposition aux actions au mois de juillet, considérant que beaucoup de bonnes nouvelles sont intégrées et que les marchés financiers seront moins résilients à toute nouvelle négative. Si certains excès de marchés sont une source d’inquiétude à moyen terme, nous considérons néanmoins que la recherche de rendement dans un contexte de faible croissance devrait pousser les investisseurs à revenir sans cesse vers les actions et autres classes d’actifs risquées, ce que nous ferons également lorsque le couple rendement-risque sera plus attractif.