Actions européennes : des flux négatifs importants

Les investisseurs se sont désengagés des actions européennes durant le mois de janvier suite aux craintes liées au coronavirus, malgré la publication de données économiques positives et de bonnes nouvelles sur les fronts du « Brexit » et de la guerre commerciale.

Les investisseurs se sont désengagés des actions européennes durant le mois de janvier suite aux craintes liées au coronavirus, malgré la publication de données économiques positives et de bonnes nouvelles sur les fronts du « Brexit » et de la guerre commerciale.

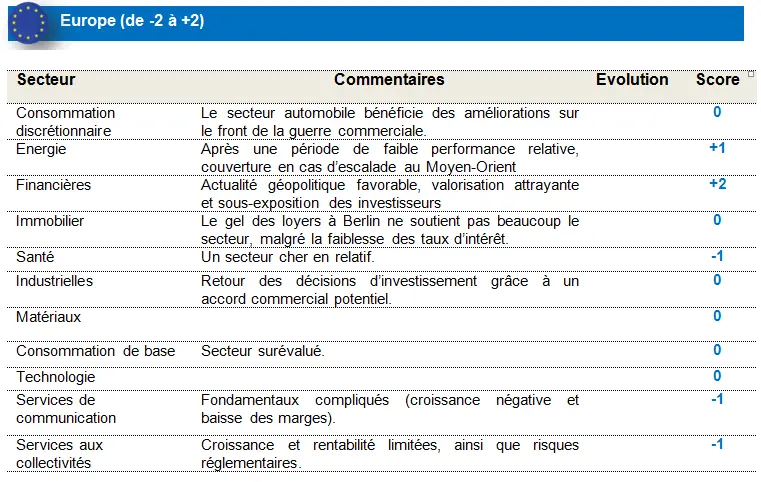

Nous avons observé d’importants flux négatifs sur les marchés européennes pendant le mois malgré des valorisations qui sont relativement attrayantes par rapport au marché américain.

Les services aux collectivités et la santé ont enregistré les meilleures performances mensuelles. Le coronavirus a entraîné une fuite vers la qualité qui a profité aux secteurs de la santé et des services aux collectivités. De plus, avec la propagation du virus, les marchés obligataires se sont inscrits en hausse sur fond d’inquiétudes d’un ralentissement en Chine qui aurait des répercussions sur l’ensemble de l’économie mondiale. Mécaniquement, les valeurs de consommation discrétionnaire ont sous-performé le marché. Le secteur de l’énergie affiche la plus mauvaise performance sectorielle en janvier, pénalisé par la baisse des cours du pétrole.

Nous conservons notre forte surexposition aux banques de détail, qui viennent de publier des résultats solides et affichent des valorisations intéressantes. Nous conservons également nos options d’achat sur le secteur automobile, ainsi qu’un positionnement vendeur sur le secteur du luxe en raison de niveaux de valorisation extrêmes.

Nous suivons de près les prix de l’énergie, et tout particulièrement la décision conjointe de l’OPEP, de l’Iran et de la Russie de soutenir (ou non) le marché en réduisant leur quota. Les investisseurs sont sous-exposés à certains secteurs plutôt intéressants, à savoir la consommation de base, la droguerie, parfumerie & hygiène, et les boissons et produits alimentaires. Par conséquent, nous suivons attentivement les niveaux afin de déterminer d’éventuels points d’entrée.

Actions américaines : bonne résistance malgré quelques mouvements de recul

Les marchés mondiaux ont effacé une partie des gains importants enregistrés l’année dernière, tandis que les rendements obligataires – tirés à la baisse notamment par les tensions géopolitiques mondiales et les actualités liées au coronavirus – se sont effondrés, renforçant les menaces qui pèsent sur l’économie mondiale.

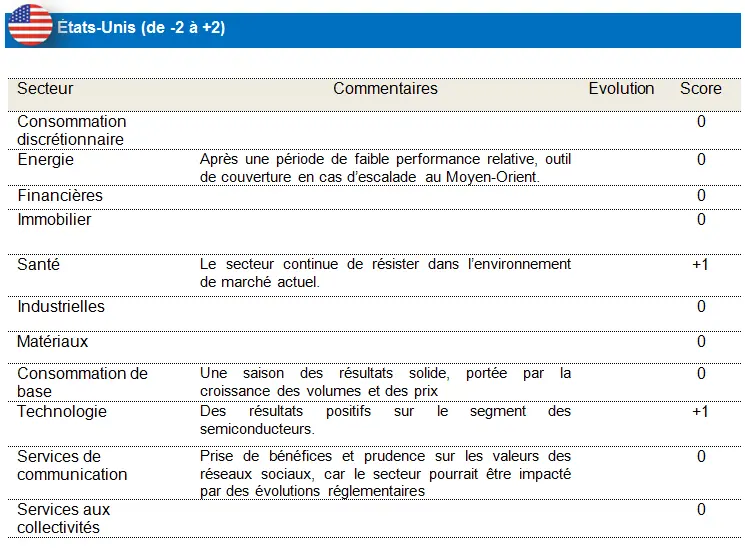

Les actions américaines, qui se sont légèrement inclinées en janvier, ont plutôt bien résisté, compte tenu des craintes liées au coronavirus. Cette capacité de résistance s’explique notamment par les bons résultats publiés par les FANG (Facebook, Amazon, Netflix, Google), les données économiques solides et les nouvelles positives sur le front de la guerre commerciale, avec un accord de phase I entre les États-Unis et la Chine.

Durant le mois, le PMI Markit a connu une évolution contrastée : le PMI du secteur manufacturier s’est incliné dans le rapport flash de janvier (moins bon qu’attendu), tandis que l’indice PMI d’activité des services s’est inscrit en hausse (meilleur qu’attendu). L’indice manufacturier publié par la Fed de Philadelphie affiche une hausse plus forte que prévue, avec des composantes solides, grâce à la progression des nouvelles commandes, des expéditions et de l’emploi.

Le secteur de la technologie de l’information continue d’afficher des performances relatives solides, portées notamment par de fortes révisions à la hausse des résultats et des surprises positives du côté des ventes. Le secteur des services aux collectivités a enregistré la meilleure performance en janvier, malgré quelques révisions à la baisse des résultats. L’énergie continue de sous-performer, principalement en raison des cours actuels du pétrole.

Nous nous attendons à une saison des résultats en berne pour le premier trimestre, car les marges des entreprises vont certainement souffrir des effets du coronavirus. Nous conservons notre surpondération du secteur de la technologie, car nous sommes relativement confiants et attendons un dénouement de la crise du coronavirus dans les prochains mois. Nous suivons de près la situation afin de pouvoir réinvestir notre réserve de liquidités dans des entreprises solides et de qualité en profitant de points d’entrée intéressants.

Actions émergentes : le coronavirus a contaminé les performances des marchés émergents.

Malgré une première réaction positive à la signature d’un accord commercial de Phase I entre la Chine et les États-Unis, la flambée des tensions entre ce dernier et l’Iran après l’assassinat du Général Soleimani, puis les inquiétudes liées à l’impact du coronavirus sur la croissance mondiale, ont pénalisé les marchés émergents qui enregistrent une baisse de 4,7 % en janvier.

Les marchés des matières premières se sont également inclinés, pénalisés par de nouvelles menaces de ralentissement pour la croissance mondiale ; les cours du pétrole ont ainsi chuté de 15 %. En Asie, malgré la fermeture de plusieurs marchés du nord de la région pour fêter le Nouvel An chinois, l’ensemble des marchés asiatiques – et pas uniquement la Chine - ont souffert des inquiétudes croissantes autour du coronavirus.

Même l’Inde, pourtant moins exposée au retournement du marché, a enregistré des pertes. L’Amérique latine a également souffert en janvier : tous les marchés à l’exception du Mexique ont connu de fortes corrections liées à la faiblesse des cours des matières premières et des devises. La région EMEA s’est également inclinée ; la baisse du Rand a pesé sur l’Afrique du Sud et la Russie a été impactée par la faiblesse des cours du pétrole.

Les métaux précieux figurent parmi les rares classes d’actifs en territoire positif, soutenus par la fuite des investisseurs vers les « valeurs refuge » sur fond d’incertitudes croissantes sur les marchés. Le dollar s’est apprécié en janvier ; en revanche, les devises de l’Amérique latine et de l’Europe de l’Est ont enregistré les baisses les plus marquées.

A l’exception du secteur de la santé, tous les secteurs ont terminé le mois de janvier dans le rouge, les secteurs défensifs surperformant néanmoins les secteurs cycliques.

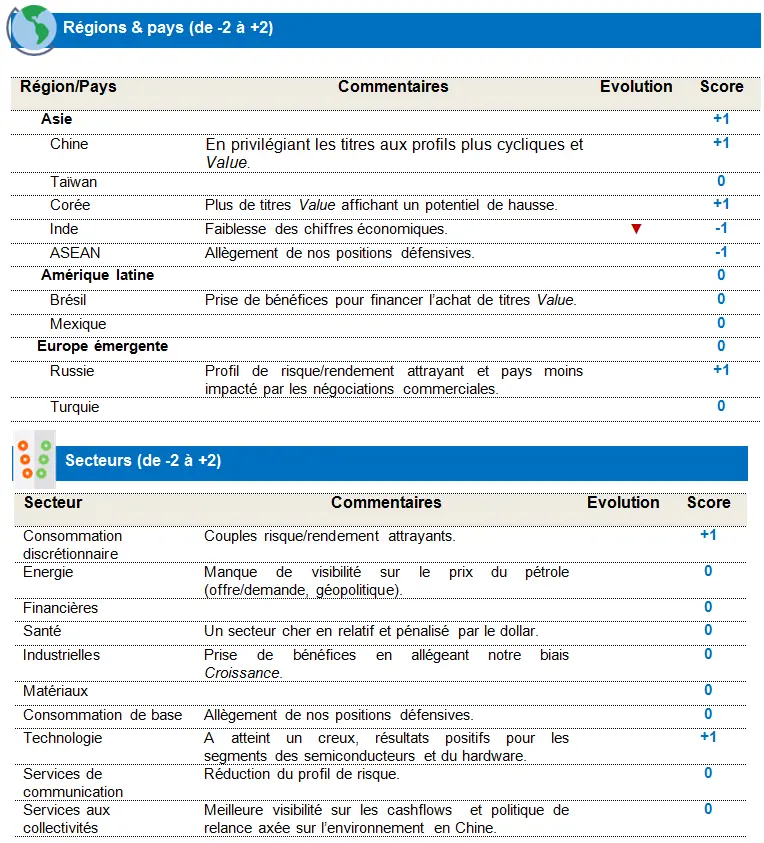

Nous avons fait le choix de réduire notre exposition à l’Inde en passant « sous-pondérés », car notre vue sur la région est légèrement négative, en raison de la faiblesse des chiffres économiques. Les prêts non-performants sont en hausse, tandis que les réformes économiques se font toujours attendre.

Malgré le renforcement des incertitudes, nous continuons de croire en l’alignement des planètes pour les marchés émergents en 2020. Le temps nécessaire au ralentissement de l’évolution de la pandémie et la réaction de la Chine (également sur le plan politique) détermineront en grande partie le rythme de la reprise économique ainsi que le sentiment de marché.

C’est pourquoi, compte tenu des nombreux risques qui continuent d’apparaitre, nous restons vigilants afin de pouvoir générer des performances positives (en relatif) en 2020. Nous conservons ainsi un portefeuille équilibré et recherchons des « poches de croissance » parmi des thématiques porteuses et des entreprises de qualité.