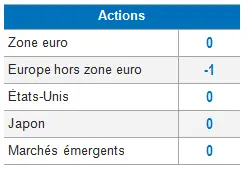

Actions européennes : nette décrue de la volatilité

Les actions européennes ont rebondi en avril. Ignorant les très mauvais indicateurs économiques et le plongeon des prix du pétrole, les marchés des actions ont profité des nouvelles mesures des banques centrales et des gouvernements ainsi que du ralentissement de l’épidémie de Covid-19. En Europe, plusieurs pays préparent déjà leur stratégie de déconfinement. Par conséquent, la volatilité a fortement baissé au cours du mois.

Au niveau des indicateurs économiques, les enquêtes PMI ainsi que l’indice IFO allemand ont plongé en avril en raison de la prolongation des mesures de confinement, de la détérioration du marché du travail et d’une reprise plus lente que prévu. Nous avons assisté à un retour des flux d’investissement sur les marchés européens début mai, les investisseurs espérant que le pire est désormais derrière nous alors que le pic de cas de Covid-19 a été atteint dans la plupart des pays européens au cours du mois d’avril. En outre, le mois de mai devrait marquer un tournant dans la crise et les indicateurs avancés devraient se redresser au cours des prochains mois grâce au redémarrage de l’économie.

Selon nos estimations et compte tenu de la forte reprise économique potentielle, le BPA des entreprises européennes reviendra quasiment à son niveau d’avant la crise d’ici 2021.

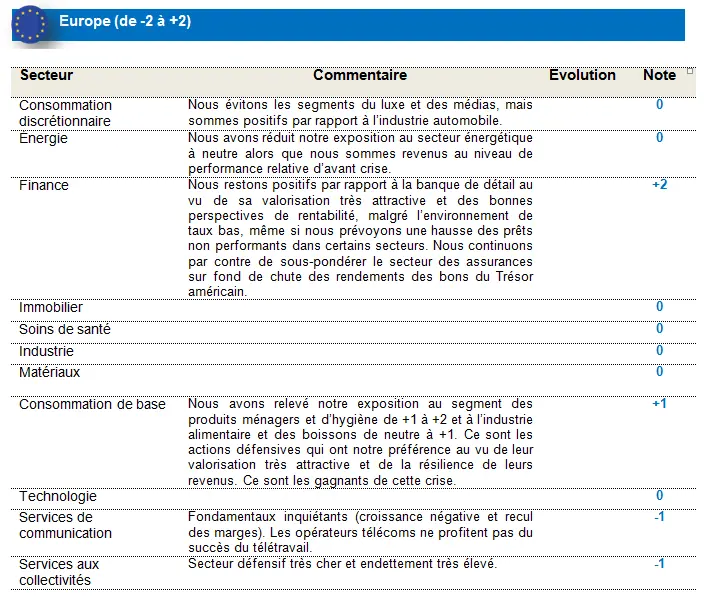

Les secteurs des soins de santé et des technologies de l’information ont signé les meilleures performances depuis notre dernier comité. Malgré des valorisations élevées, la crise du coronavirus incite toujours les investisseurs à privilégier les valeurs de qualité dans les soins de santé et l’IT, deux secteurs en première ligne dans la lutte contre l’épidémie. Le secteur de la consommation discrétionnaire, dont les cours intègrent le pire scénario, tend à rebondir avec la fin des mesures de confinement. Les performances des secteurs de l’énergie et des services de communication sont ressorties sensiblement sous la moyenne.

Il est à noter que les valeurs financières ont affiché une nette surperformance à la fin du mois d’avril alors que la BCE a décidé de revoir certaines conditions de ses opérations de refinancement à plus long terme ciblées (TLTRO III) afin de soutenir l’octroi de crédits aux ménages et aux entreprises dans un contexte économique incertain. Les valeurs financières ont abandonné une partie de leurs gains début mai alors que les investisseurs attendent davantage de visibilité concernant les prêts non performants.

En ce qui concerne les styles de gestion, les petites capitalisations ont affiché une nette surperformance alors que les actions value sont de nouveau restées à la traîne, leur décote atteignant des sommets.

Les actions value n’ont jamais été aussi bon marché par rapport aux valeurs de croissance en Europe

Depuis la crise financière de 2008, les valeurs de croissance ont surperformé les actions value et ont atteint de nouveaux records, affichant une surperformance historiquement élevée. Par contre, les actions value ont le plus souffert de la chute des taux à des niveaux extrêmement bas.

Le train « value » est toujours à l’arrêt mais jusqu’à quand ?

Au vu de la récente chute, les marchés européens offrent toujours des opportunités. En pleine panique, les investisseurs n’ont pas fait de différence entre les bonnes et les moins bonnes actions value. Pourtant, le potentiel de rendement des entreprises value qui parviendront à traverser cette crise est très attractif aux cours actuels.

Tenant compte des données historiques, nous pourrions être à l’aube d’une rotation de style avec un rebond des actions value dès que l’impact de la crise sur les bénéfices sera connu. Les actions value pourraient ainsi signer une surperformance par rapport aux valeurs de croissance à court terme sur fond de stabilisation des rendements obligataires en Europe et aux États-Unis, d’apaisement des tensions commerciales, de stabilisation des indicateurs économiques suivie d’une reprise et de politiques monétaires accommodantes. Tous ces facteurs devraient soutenir les actions value.

Par conséquent, nous maintenons notre forte surpondération sur le secteur des banques de détail au vu de la valorisation très attractive. Nous sous-pondérons par contre les assureurs dont les ratios de solvabilité ont sensiblement baissé. En outre, la courbe des taux actuelle n’est pas favorable au secteur. Nous sommes toujours positifs par rapport à l’industrie automobile dont la décote est extrême (plus importante que le segment value). Nous continuerons à suivre de près les performances des actions value durant le redressement des marchés au cours des semaines et mois à venir. Nous prévoyons un rebond sensible au cours des prochaines semaines. Nous restons neutres par rapport au secteur de l’énergie, les prix du pétrole risquant de rester faibles pendant un certain temps. Par ailleurs, nous avons relevé notre exposition aux segments des produits ménagers/d’hygiène et de l’alimentation et des boissons. Ils présentent toujours une valorisation attrayante, ont des revenus résilients et offrent de bons rendements aux actionnaires.

Actions américaines : surperformance des secteurs cycliques

Le rebond global des marchés des actions en avril a été quasiment aussi spectaculaire et brutal que la chute de février-mars. Les investisseurs sont soudainement devenus positifs pour différentes raisons. Les mesures de soutien monétaires et budgétaires devraient permettre à l’économie de traverser le gouffre du deuxième trimestre 2020 marqué par un plongeon du PIB et des bénéfices. Les données concernant l’épidémie de Covid-19 évoluent favorablement si l’on considère les hospitalisations, les guérisons, les options de traitement et les progrès en matière de tests, de traçage et même de développement de vaccins. Le redémarrage très progressif de l’économie ravive les espoirs que le pire de la crise du coronavirus est derrière nous. Les bénéfices du premier trimestre et prévisions pour le deuxième ne sont gloablement pas aussi mauvais que redouté.

Les marchés américains ont rebondi, récupérant une partie de leurs pertes de mars, alors que le nombre de nouveaux cas de Covid-19 a évolué significativement aux États-Unis avec un pic/plafond atteint dans de nombreux États. De plus, la Fed a mis en place des mesures supplémentaires pour soutenir l’économie en accordant de nouvelles facilités de crédit aux entreprises, États et autorités locales pour un total de 2 300 milliards $.

En ce qui concerne les indicateurs économiques, les inscriptions au chômage se sont envolées avec un taux de chômage de 20 % dans le pays. En outre, le PIB du premier trimestre s’est contracté de 4,8 % et le rendement du bon du Trésor américain a baissé de 3 points de base à 0,64 %. Sur la base des 24 % des entreprises du S&P 500 qui ont publié leurs résultats jusqu’à présent, 42 % ont fait mieux que prévu au niveau des bénéfices et 41 % ont battu le consensus en termes de chiffre d’affaires, ce qui n’est globalement pas aussi mauvais que redouté.

Nous avons assisté à un retour des flux d’investissement début mai, les investisseurs espérant que le pire est désormais derrière nous. De plus, les indicateurs économiques avancés devraient se redresser au cours des prochains mois grâce au redémarrage de l’économie.

Selon nos estimations et compte tenu de la forte reprise économique potentielle, le BPA des entreprises américaines reviendra à son niveau d’avant la crise d’ici 2021.

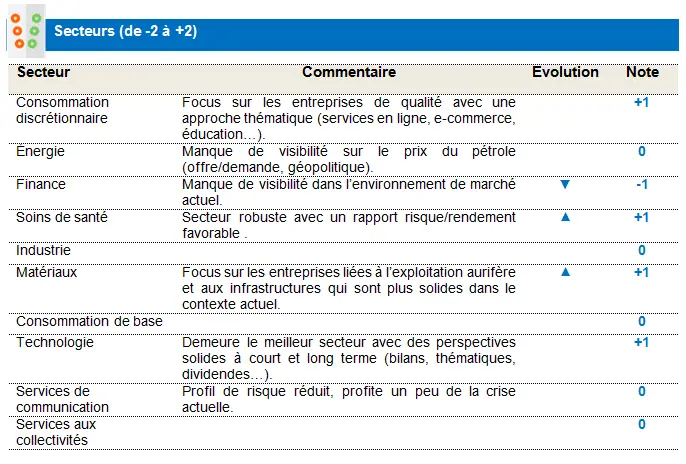

Comme on pouvait s’y attendre, les secteurs cycliques tels que l’énergie, les matériaux, la technologie et la consommation discrétionnaire ont affiché une nette surperformance. Les secteurs de l’énergie, des matériaux et de la consommation discrétionnaire étaient valorisés suivant le pire scénario et commencent à se redresser avec la fin des mesures de confinement. La technologie est clairement le grand gagnant de cette crise, les nouvelles technologies jouant un rôle crucial dans la lutte contre le coronavirus. Par ailleurs, les secteurs défensifs (comme les services aux collectivités, les télécoms et la consommation de base) ont sous-performé. En termes de style de gestion, les actions de qualité et les petites capitalisations ont affiché les meilleures performances en avril.

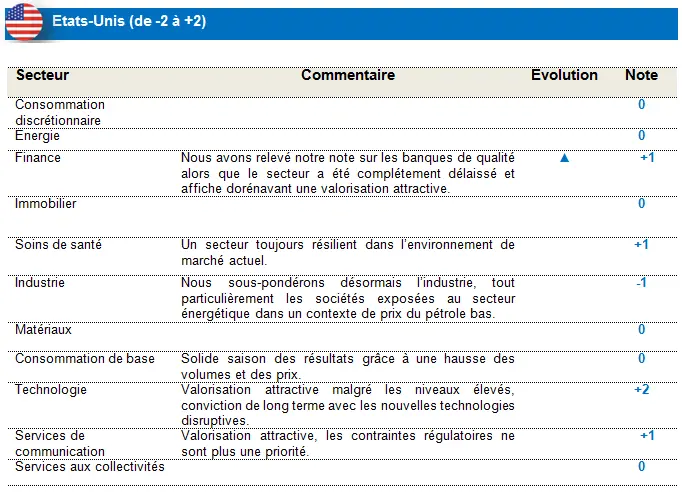

Nous continuons à observer une importante disparité entre les secteurs, les valeurs financières, industrielles et énergétiques restant à la traîne. Les technologies de l’information et les services de communication se sont par contre illustrés le mois dernier, alors que le secteur des soins de santé, solide depuis le début de la crise, est quelque peu resté en retrait. Par ailleurs, les valeurs de croissance n’ont jamais été aussi chères par rapport aux actions value.

L’ensemble de nos paris sectoriels – sous-pondération de l’industrie, surpondération des soins de santé et des services de communication, forte surpondération des technologies de l’information – ont été gagnants.

Nous avons relevé notre note sur les banques de qualité, le secteur ayant été complétement délaissé et affiche dorénavant une valorisation très attractive. Jusqu’à présent, les investisseurs n’ont pas fait de différence entre les bonnes actions value et les moins bonnes. Pourtant, le potentiel de rendement des entreprises value qui parviendront à traverser cette crise et profiter de la reprise est très attrayant aux cours actuels. Nous maintenons notre forte surpondération du secteur de la technologie malgré la valorisation tendue. La pandémie de coronavirus accélère l’adoption de nouvelles technologies disruptives (télétravail, 5G, cybersécurité…). Nous surpondérons aussi toujours le secteur des services de communication au vu de la valorisation attractive alors que les contraintes régulatoires ne sont plus une priorité dans le contexte économique actuel. Enfin, nous restons positifs par rapport au secteur des soins de santé, malgré la valorisation élevée, car nous ne voyons actuellement aucun facteur susceptible d’engendrer une tendance baissière.

Actions des pays émergents : les marchés émergents se sont quelque peu stabilisés

Après la funeste performance du premier trimestre, les marchés émergents ont rebondi de 9 % en avril, affichant toutefois une sous-performance de 1,8 % par rapport aux marchés développés. Ce rebond est soutenu par l’espoir grandissant d’un redémarrage de l’économie mondiale ainsi que des mesures monétaires et budgétaires inédites, 11 banques centrales des pays émergents ayant baissé leur taux au cours du mois.

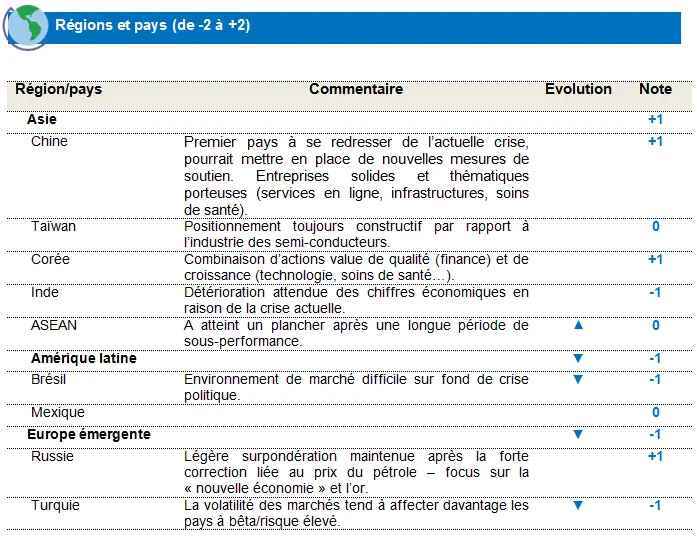

Au niveau régional, l’Asie affiche la meilleure performance dans le sillage de la Chine qui profite de la reprise progressive de l’offre et de la demande, revenues quasiment à leur niveau normal. L’Inde a nettement rebondi grâce aux mesures annoncées par la RBI pour atténuer l’impact économique de la pandémie et du confinement. La Bourse de Taïwan a progressé sur fond de reprise des flux d’investissement étrangers et de perspectives favorables pour le secteur IT avec le développement de la 5G, l’évolution de la demande de PC et de serveurs, et le redressement de la demande de smartphones. Les marchés ASEAN ont aussi rebondi après une importante sous-performance au premier trimestre. La zone EEMEA affiche une performance positive en avril, soutenue par le secteur des matériaux et malgré la dégradation de la dette sud-africaine en catégorie spéculative. L’Amérique latine est globalement restée à la traîne, souffrant du coronavirus, mais aussi des tensions politiques au Brésil impliquant le président et des membres clés de son gouvernement.

Le dollar et les devises des pays émergents sont globalement restés stables, avec un net redressement de la roupie indonésienne , du rouble russe et du peso chilien. Les prix des matières premières et tout particulièrement des métaux précieux ont progressé dans un environnement toujours incertain. Les cours du pétrole ont par contre été sous pression en avril en raison d’une suroffre et d’inquiétudes entourant les capacités de stockage. Ils ont même chuté sous zéro pour la première fois de l’histoire avant de rebondir à la fin du mois. Au niveau sectoriel, les matériaux et les soins de santé se sont distingués.

Nous maintenons une position constructive par rapport à l’Asie du Nord (Chine, Corée, Taïwan). Notre approche thématique nous a conduit à augmenter notre exposition aux secteurs profitant de la pandémie de coronavirus comme (1) l’e-commerce, (2) le télétravail, (3) les infrastructures numériques/physiques. Ces positions ont été financées par la réduction de notre exposition aux financières à « sous-pondérer ». Nous avons par contre relevé notre exposition aux soins de santé à « surpondérer », essentiellement via des positions dans les services et équipements de santé.

Nous avons adopté une position neutre par rapport à l’ASEAN, la région ayant atteint un plancher après une longue période de sous-performance, même si elle s’est quelque peu redressée en avril dernier.

Nous avons réduit notre position envers l’Europe émergente et l’Amérique latine à « sous-pondérer ». Nous avons diminué notre exposition à la Turquie et baissé tactiquement notre positionnement sur le Brésil à « sous-pondérer » sur fond de crise politique. Parallèlement, nous nous concentrons sur les sociétés de qualité actives à l’international et réduisons notre exposition aux entreprises domestiques.

Nous avons relevé notre exposition au secteur des matériaux à « surpondérer », principalement en nous focalisant sur les entreprises liées à l’exploitation aurifère et aux infrastructures.