Comme nous l’écrivions en mars 2021, après 5 mois de forte rotation des styles vers les actions dites « Value »)* et des prises de profit sur les valeurs de « Croissance »*, le marché s’est à nouveau fié aux fondamentaux et a acheté les valeurs de Croissance en se focalisant particulièrement sur les entreprises innovantes profitant d’une accélération de leurs revenus et de leurs bénéfices. Depuis la fin de l’été, des signes de surchauffe sur ces valeurs de Qualité/Croissance ont commencé à être visibles.

Où en sommes-nous ?

Concernant les taux, nous n’avons sans doute pas atteint la fin du cycle haussier des taux long-terme. A court-terme, nous pouvons nous attendre à voir des taux longs, 10 ans US et allemand, continuer à se normaliser. Nous devrions observer cette tendance haussière jusqu’en début d’année prochaine. Comme nous l’anticipions également dans notre précédent article, après avoir vu un marché très nerveux au sujet des risques inflationnistes jusqu’au printemps 2021, le sentiment de marché s’était complètement retourné jusqu’à la fin de l’été. Le marché s’était apaisé sur fond des différentes allocutions des Banques Centrales pour aujourd’hui être rattrapé par la réalité. En effet, l’inflation continue à être soutenue, de part et d’autre de l’Atlantique, et devrait d’ailleurs perdurer sur une bonne partie de l’année 2022. Si on s’attend à moins de barrières dans le commerce international, nous anticipons, en revanche, plus d’inflation alimentaire dans les prochains trimestres.

Les Banques Centrales, quant à elles, rentrent dans leur « tapering » (réduction de leurs achats d’obligations) qui devrait également faciliter cette normalisation des taux long-terme aux États-Unis comme en Europe.

Concernant la croissance économique, les déficits qui ont été créés et qui ont engendré un endettement substantiel aux Etats-Unis et en Europe vont obliger les états à adopter une certaine discipline financière.

Les perfusions vont être enlevées crescendo, que ce soit au niveau de l’aide à la consommation ou au niveau des subsides versés aux petites et moyennes entreprises.

Nous craignons donc un ralentissement plus rapide que prévu au niveau des économies européennes et américaines. En effet, le potentiel de croissance économique mondiale a été fortement impacté par la crise pandémique Covid-19. En ce sens, le scenario le plus optimiste pour les prochaines années devrait être un environnement avec une croissance faible. De plus, la Chine, moteur incontesté du monde depuis plus de 10 ans, aura également un potentiel de croissance réduit du fait de sa volonté d’assainir le levier financier de son économie.

Compte tenu de ce faible potentiel de croissance, nous nous attendons à ce que les taux long-terme atteignent leur pic au premier semestre 2022. Ce phénomène correspondra aussi sur les places boursières à une ré-accélération de la performance des entreprises de Qualité/Croissance, capables d’offrir une croissance structurelle rentable dans un environnement qui va lui ralentir.

Concernant les marchés : Contrairement à ce que nous observions il y a encore 6 mois, où le marché était complètement détendu - écoutant religieusement les Banques Centrales – aujourd’hui le mot « inflation » est sur toutes les lèvres. Les Banques Centrales elles-mêmes commencent à évoquer une inflation qui pourrait être moins transitoire que prévue.

Sur base de notre modèle propriétaire de gestion des styles et de nos valorisations internes, nous avions détecté en mars 2021 que la prime de valorisation des actions de Croissance avait complètement disparu suite à la rotation Value des mois précédents.

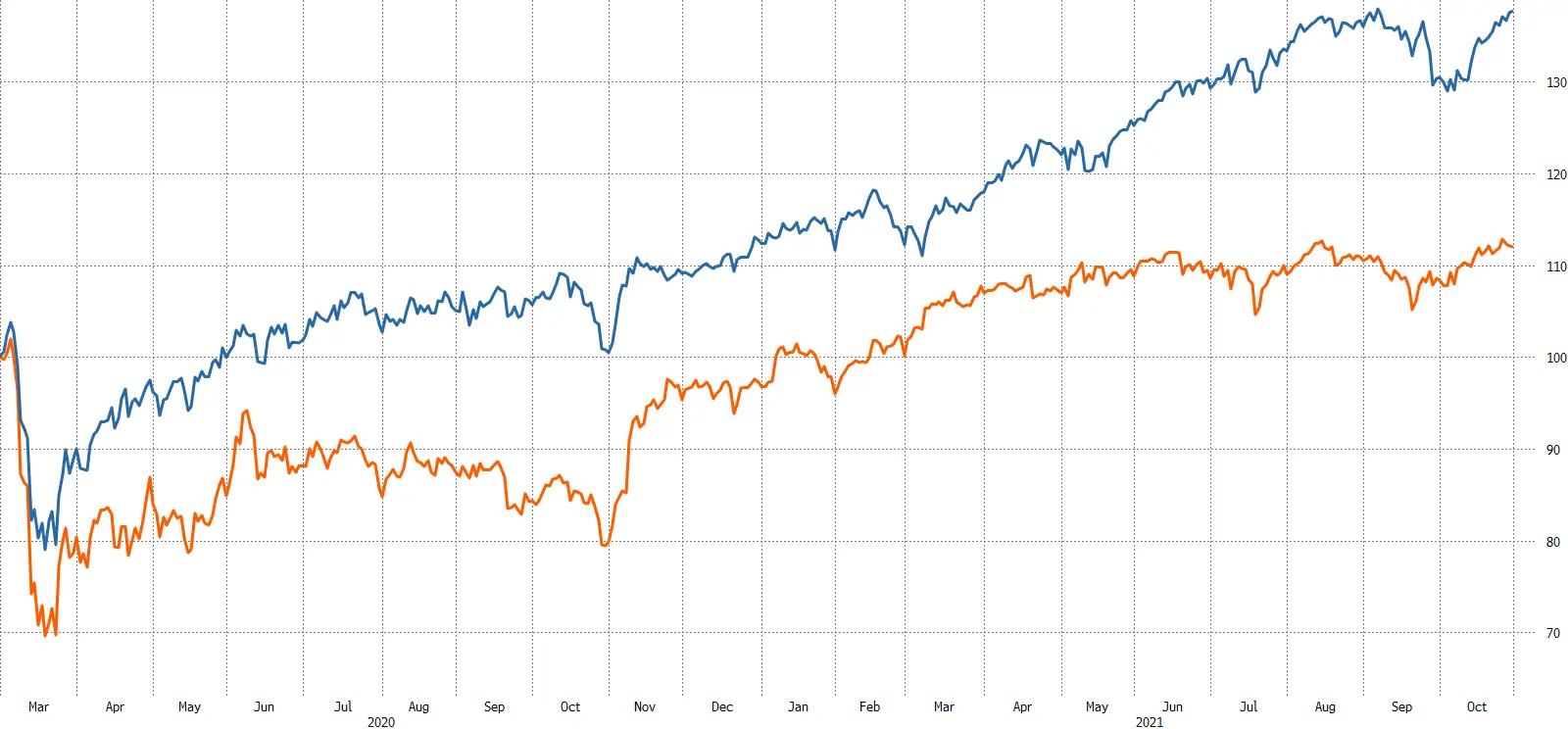

EVOLUTION DES INDICES MSCI© EUROPE VALUE VS MSCI© EUROPE GROWTH DEPUIS LE DÉBUT DE LA PANDÉMIE :

Source : Bloomberg, performance depuis le 28/02/2020 jusqu’au 29/10/2021 des indices MSCI© Europe Value et MSCI© Europe Growth.

Notre vision pour 2022

Dans la perspective de rendements obligataires plus élevés d’ici début 2022, nous devrions observer une dernière vague haussière des actions Value* dans cette même période. Ce phénomène pourrait s’étendre jusqu’à la fin du 1er trimestre. En revanche, il nous semble pertinent de profiter de cette période moins favorable pour les actions de Croissance* pour se positionner à des niveaux confortables sur les entreprises qui vont générer une croissance rentable et structurelle pour les prochaines années.

Pour que le style Value performe à plus long-terme, il faudrait une accélération significative de la croissance économique, ce qui n’est pas notre scénario central.

Notre challenge pour 2022 sera de choisir les entreprises qui vont profiter d’ une accélération évidente de par leur segment à haut potentiel ou par leur innovation. Nous voyons un grand nombre de candidats, dans les actions européennes, pouvant apporter les solutions aux nombreux défis qui s’accélèrent ; que ce soit au niveau de la transition énergétique, des nouvelles technologies dans la santé, de la digitalisation ou de l’automatisation de l’économie.

(*) Pour une meilleure analyse du graphique, il est utile de comprendre ce qui définit les styles « Croissance » ou « Value ».

- Les actions de Croissance, généralement définies par une croissance des bénéfices plus élevée, se vendent généralement à des valorisations plus élevées. L'indice MSCI© Europe Growth, conçu pour représenter 50% de la capitalisation boursière des valeurs composant l’indice MSCI© Europe, est défini par une analyse factorielle de la croissance à long et à court terme du Bénéfice Par Action (BPA), de la croissance actuelle et de la croissance historique à long terme du BPA et des ventes.

- Les actions Value), généralement définies comme des actions ayant un prix inférieur par rapport aux bénéfices ou aux actifs de leur émetteur, sont définies pour l'indice MSCI© Europe Value en utilisant un modèle factoriel de la valeur comptable par rapport au prix, du P/E à terme et du rendement des dividendes.