Il n’y a pas de réponse simple. Les théories divergent. Certains considèrent que les valeurs à forte profitabilité doivent présenter des multiples de valorisations faibles sur l’idée que cet excès de profit est insoutenable. Pour des valeurs cycliques, un multiple faible indiquerait ainsi un haut de cycle. C’est l’approche dite des anticipations rationnelles. A l’opposé, certains pensent qu’un excès de profit traduit un avantage comparatif indéniable qui mérite dès lors une prime et donc des multiples de valorisation élevés. C’est l’approche dite des anticipations extrapolatives.

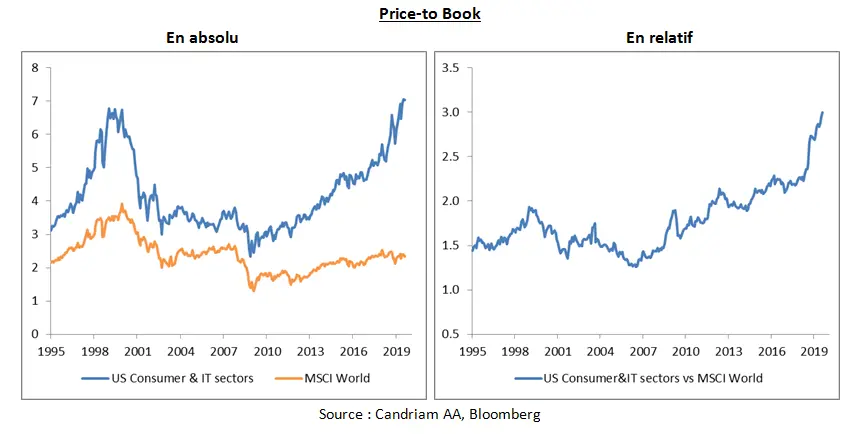

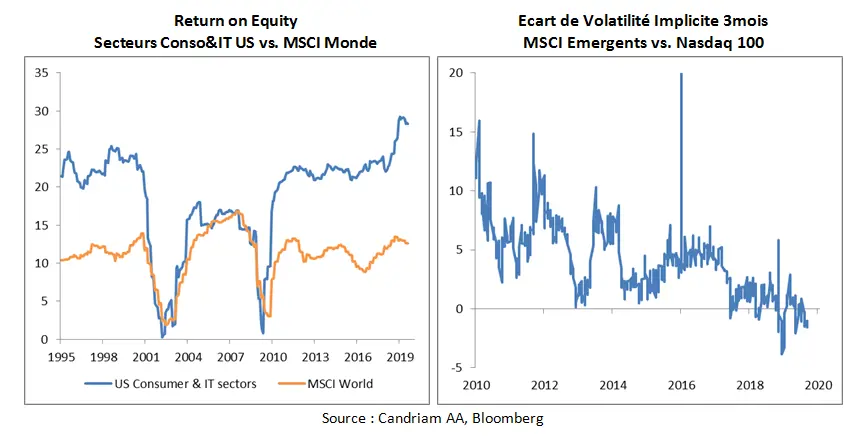

Si l’on étudie la profitabilité des trois secteurs cités, on constate effectivement un surplus assez conséquent (graphique de gauche ci-après). La pérennité de ce surplus est alors une question importante puisque celui-ci semble être à l’origine de la prime de valorisation.

Notons toutefois que cette prime de valorisation pourrait se dégonfler sans que, nécessairement, un choc de profitabilité se produise . C’est ce que l’histoire nous apprend. Sur le graphique ci-dessus, on constate que le précédent pic de valorisation s’est produit en Janvier 1999 alors que la baisse des profits n’est arrivée que deux ans après.

Enfin, ces valeurs chères sont supposées présenter un risque d’investissement moindre de par leur qualité intrinsèque. En cas de stress économique et/ou financier, elles seraient perçues comme des valeurs refuges. Pourtant, ce statut de valeurs défensives moins volatiles est en train de se fissurer et cela pourrait représenter un avertissement. Sur le graphique de droite ci-dessus, nous comparons la volatilité implicite du Nasdaq 100 à celle du MSCI Pays Emergents. Le premier est l’emblème des valeurs innovantes, de croissance ; le second est considéré comme un actif à beta élevé, plus risqué (même si le MSCI Emergents a vu son profil de risque évoluer au fil des ans avec le poids croissant des valeurs technologiques, notamment chinoise).

Historiquement, la volatilité implicite du MSCI Pays Emergents était supérieure, en ligne avec son « statut » d’indice risqué et ce, malgré des perspectives de croissance plutôt élevées. 2019 a cassé cette idée. Aujourd’hui, sur le marché des options, le compartiment perçu comme le plus risqué est le Nasdaq100. Il est difficile d’identifier ce qui a fondamentalement changé, dans ce raisonnement relatif, en l’espace d’un an. C’est pour cette raison que ce changement pourrait constituer un des premiers signes d’une remise en question, par les investisseurs, de la soutenabilité de la profitabilité des valeurs les plus chères.

Finalement, un multiple de valorisation peut être vu comme un indicateur de confiance. Si le doute s’installe, si la confiance s’érode – pour de bonnes ou mauvaises raisons – un processus de retour à la moyenne pourrait alors s’enclencher.