Le président Trump souligne régulièrement que la Chine a plus à perdre d’une guerre commerciale que les Etats-Unis. Assurément, il passe sous silence la nécessité pour les entreprises occidentales de continuer à bénéficier de l’avancée technologique chinoise dans certains domaines. Il reste néanmoins que l’économie chinoise montre certains signes de faiblesse que les tensions commerciales aggravent. Les autorités chinoises ont pour ambition de rééquilibrer la croissance en privilégiant les services et la consommation plutôt que l’investissement manufacturier. Historiquement, comme les exemples de la Corée du Sud ou le Japon nous l’ont démontré dans le passé une trop grande dépendance vis-à-vis de ce dernier secteur n’est en effet pas soutenable et engendre des ralentissements économiques très significatifs.

Toutefois, plusieurs facteurs compliquent leur tâche.

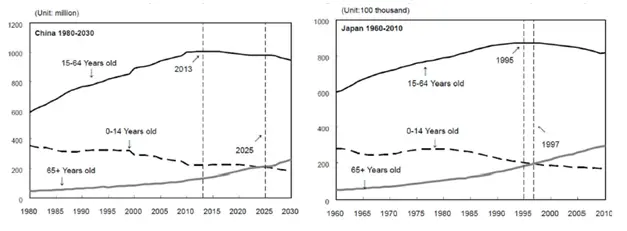

D’une part, la démographie ne joue pas en faveur de ce processus. Ainsi, le poids de la population âgée entre 15 et 64 ans ne cesse de diminuer depuis 2013 . Il est ainsi intéressant de comparer les évolutions de la population japonaise et de la population chinoise avec une vingtaine d’années d’écart. Au vu de l’histoire économique japonaise récente, on peut donc convenir des défis structurels auxquels doit faire face l’économie chinoise.

Source : Cai, Fang et Lu Yang, “Population change and resulting slowdown in potential GDP growth in China” China &World Economy,2013,Vol.21, Issue 2, p. 1-14

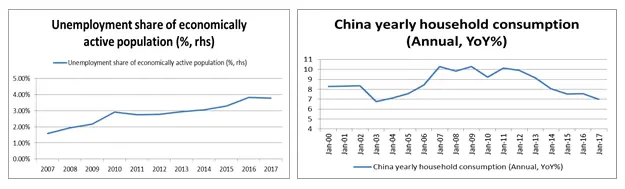

D’autre part, la proportion de chômeurs dans la population économiquement active a significativement augmenté ces dernières années (voir ci-dessous).

Sources : National Bureau of Statistics of China, Candriam Asset Allocation

Plusieurs facteurs expliquent cet accroissement : la perte d’emplois dans les régions rurales, un rythme plus lent de création dans les régions urbaines et un passage plus important des étudiants dans la population active. Enfin, l’augmentation des revenus a significativement décru. Le rythme de consommation des ménages a, de ce fait, fléchi ces dernières années (voir ci-dessus). Certaines de cesévolutions risquent d’être renforcéespar la guerre commerciale, notamment la création d’emplois dans le secteur urbain qui risque de pâtir de la relocalisation des chaînes de production au Vietnam ou à Taiwan par exemple.

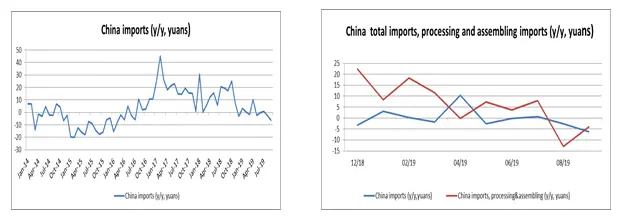

Les importations chinoises ont régressé ces dernières années reflétant la moins bonne orientation de ce contexte domestique. La guerre commerciale peut contribuer à amplifier ce processus en modifiant les chaines de production. Les importations dédiées à l’assemblage et à la finition de produits destinés à être exportés par la suite ont certes décru mais ne suffisent pas à expliquer cette baisse, soulignant en creux la faiblesse de la demande domestique.

Sources : National Bureau of Statistics of China, Candriam Asset Allocation

Pour autant, les autorités chinoises essaient de réagir à cette évolution. Le levier fiscal est utilisé, notamment vers la sphère privée. Les outils monétaires sont également mis à contribution, avec la baisse des taux de réserves obligatoires et une réforme du système monétaire afin de diminuer le coût de financement des entreprises . Toutefois, ces efforts sont contraints par la forte croissance de la dette qui représente 276 % du PIB en 2018 contre 160 % en 2008. Le gouvernement essaie donc d’attirer le financement extérieur, assouplissant les règles d’accessibilité aux marchés financiers pour les entreprises financières étrangères. Cette politique ne peut fonctionner que si ces investisseurs ont confiance d’une part dans le niveau de la monnaie chinoise et si des barrières juridiques ne sont pas mises en place par leurs états d’origine. Ces deux contraintes sont très difficiles à gérer pour le pouvoir chinois. Si l’économie ralentit de façon trop marquée, une baisse du yuan peut être nécessaire. De plus, les menaces des autorités américaines d’encadrer les investissements financiers en Chine pourraient rendre plus difficile l’émission de dette obligataire nécessaire au financement de l’économie. Ce contexte limite donc la capacité d’action politique des dirigeants, de même vis-à-vis des évènements de Hong-Kong.

Dès lors, la problématique chinoise est ardue : comment accompagner la transition du modèle économique rendue nécessaire (notamment pour des raisons démographiques) dans un contexte de lutte politique avec les Etats-Unis tout en gérant les risques de mécontentement social ? Dans ces conditions, compte tenu des niveaux atteints récemment sur les actions ou sur les obligations après l’amorce de dialogue début octobre, nous sommes neutres sur les actifs chinois.