Une année 2020 extraordinaire

Comme nous l’écrivions en mai 2020, après l’extraordinaire surperformance des actions de qualité et de croissance sur la première moitié de 2020, sur fonds de pandémie, le marché devait immanquablement corriger quelques exagérations, notamment les écarts de performances et de valorisations entre les différents styles d’investissements.

Pour une meilleure analyse du graphique, il est utile de comprendre ce qui définit les styles « croissance » ou « value ».

- Les actions de croissance, généralement définies par une croissance des bénéfices plus élevée, se vendent généralement à des valorisations plus élevées. L'indice MSCI© Europe Growth, conçu pour représenter 50% de la capitalisation boursière de MSCI© Europe, est défini par une analyse factorielle de la croissance à long et à court terme du Bénéfice Par Action (BPA), de la croissance actuelle et de la croissance historique à long terme du BPA et des ventes.

- Les actions appelées value, généralement définies comme ayant un prix inférieur par rapport aux bénéfices ou aux actifs, sont définies pour l'indice MSCI© Europe Value en utilisant un modèle factoriel de la valeur comptable par rapport au prix, du P/E à terme et du rendement des dividendes.

Cette surperformance est entre autre le résultat d’une fuite massive vers la qualité et la croissance, appelant tôt ou tard un effet de balancier.

C’est ce que nos outils de monitoring de styles nous indiquaient, mais aussi ce que nos analystes pressentaient dans leurs modèles de valorisations.

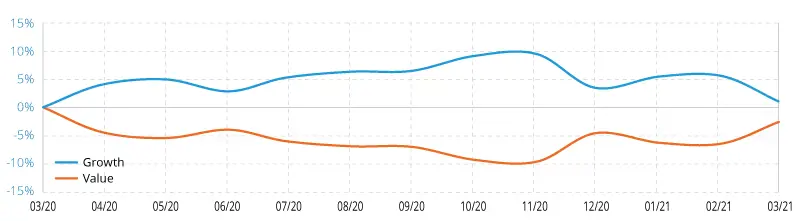

Ces attentes se sont matérialisées à partir de novembre 2020, lorsque les nouvelles du front des vaccins ont rassuré les marchés, et que les perspectives de sortie de crise sont peu à peu apparues.

Aujourd’hui, le terme de « normalisation » est aujourd’hui sur toutes les lèvres dans les marchés, et se matérialise notamment par une repentification des courbes de taux américaine et européenne.

Cet espoir de normalisation économique accélère la rotation des actions de croissance vers les actions dites ‘Value’, avec en première ligne les secteurs des matières premières (‘commodities’) et les secteurs sensibles à la hausse des taux longs. Parmi celles-ci, les valeurs pétrolières, pendant un temps fortement décotées, et les financières, dont en particulier les banques, largement sanctionnées lors de la pandémie.

One-year Cumulative Excess Return versus MSCI Europe (%)

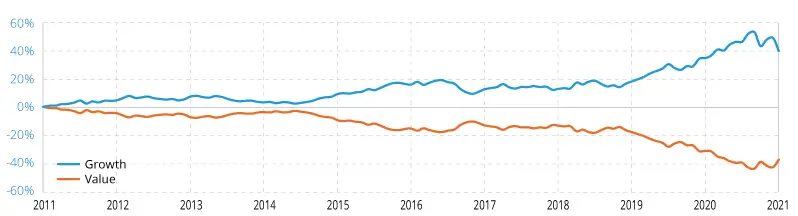

Ten-year Cumulative Excess Return versus MSCI Europe (%)

Source: Candriam. Bloomberg. Value = MSCI© Europe Value Net Return EUR; Growth = MSCI© Europe Growth Net Return EUR.

Les performances passées d'un instrument financier ou d'un indice donné ne sont pas des indicateurs fiables des performances futures

Et maintenant ?

Toutes les grandes rotations vers la ‘Value’ des dernières années (2009, 2013, 2016) ont duré au maximum 6 mois.

C’est le temps que prend à chaque fois le marché pour rectifier les écarts de valorisations ou de performances relatives après des périodes de forte surperformance de la qualité/croissance. Le mois de mars 2020 était celui de tous les dangers sur les marchés ; les investisseurs se sont donc rués vers les sociétés les plus sûres, c’est-à-dire les mieux financées, les mieux gérées, les plus rentables et les plus prometteuses (en général grâce à un puissant avantage compétitif). Certains secteurs de haute qualité ont bénéficié de cette crise de par leur visibilité, mais aussi par leur statut de bénéficiaires de la crise sanitaire : équipements de santé et technologie entre autres. L’excès de craintes a abouti sur une exagération de flux d’investissement, qui s’est renversé à partir de novembre 2020. Cette rotation est donc en cours depuis près de 5 mois.

Si on croit en la loi des séries, ou, plus sérieusement, dans les outils de monitoring et les modèles de valorisation, on se rapproche de la fin de cette période de rotation, dont les deux tiers sont probablement derrière nous. La suite, dans les prochaines semaines, dépendra de la continuité de la hausse des taux longs, en direction, voire au-delà de 2 % aux USA et de -0,2%, voire 0% en Allemagne.

Evidemment, il est toujours difficile de prédire un timing avec précision, et la fin de la rotation dépendra aussi de la fin des flux de repositionnement des investisseurs institutionnels, dont les portefeuilles étaient – à juste titre – extrêmement qualitatifs en 2020 voire bien avant. Ces flux peuvent eux-mêmes prolonger la rotation temporairement au-delà du point d’équilibre.

Nous maintenons cette conviction que les actions de croissance rentable / qualité devraient surperformer sensiblement sur le long terme.

Lors de notre article de mai 2020, nous annoncions la rotation, mais nous annoncions aussi sa nature temporaire.

Les actions dites ‘Value’, bénéficiaires de la rotation actuelle, ne peuvent dominer qu’en cas d’accélération de la croissance économique, au-delà des plans de relance des différentes autorités, qu’elles soient politiques ou monétaires.

Cette accélération n’est clairement pas notre scenario central, au vu de l’ampleur des déficits et des niveaux d’endettement des gouvernements à travers la planète (en particulier en Amérique et en Europe). Après la relance viendra la rigueur budgétaire, et nous subirons à nouveau les grandes tendances déflationnistes.

Aussi, seules les entreprises capables de créer leur propre croissance rentable, notamment à travers l’innovation, seront favorisées par les bourses pour les années à venir, car elles seront mieux à même de créer de la valeur dans une économie stagnante.

Le nouveau contexte a engendré des opportunités ; au niveau de nos positionnements, nous favoriserons à nouveau le style croissance/qualité comme belle opportunité d’investissement dans les prochains mois en capitalisant sur des valorisations plus attractives. Nous chercherons les segments économiques amenés à connaître une accélération dans les prochaines années, sur fonds de nouvelles réglementations, ESG ou autres, et d’innovations.