Les marchés financiers ont bien résisté au premier semestre de l’année, le mix croissance/inflation s’avérant meilleur qu’anticipé. Nous prévoyons toutefois un environnement moins favorable au second semestre, car le ralentissement se poursuit et les banques centrales demeurent agressives, alors même que le cycle de resserrement monétaire en cours est sans précédent dans l'histoire récente. Les marchés semblant réaliser que la tâche de la Fed n’est pas achevée, nous adoptons un positionnement plus défensif et réduisons l'exposition aux actions de la zone euro, dont les valorisations reflètent une certaine complaisance. En revanche, nous sommes acheteurs de crédit Investment grade et de dette émergente, car le portage est attrayant dans un scénario d'atterrissage en douceur.

2023 ne devrait pas reproduire les performances décevantes de l'an dernier

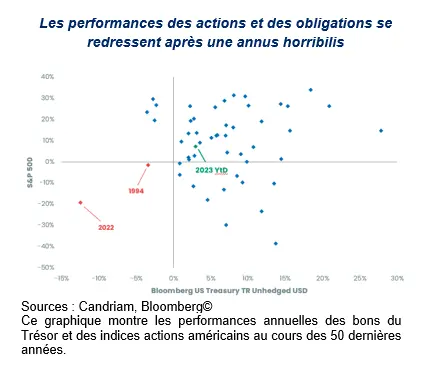

Comme anticipé en fin d'année dernière, les performances des marchés actions/obligations se sont redressées après une annus horribilis : les actions comme les emprunts d’État américains affichent ainsi des performances positives à l’approche de la fin du premier semestre. Nous étions convaincus que le point de départ était exceptionnel, puisque 2022 n'était que la deuxième occurrence d'un tel scénario.

Maintien d’une position défensive sur les actions

Nous conservons une position neutre sur les actions au sein de notre allocation multi-actifs, les risques à la hausse et à la baisse pour les prochains mois étant équilibrés.

Parmi les facteurs fondamentaux que nous suivons, nous constatons que la croissance économique reste atone. Les perspectives du secteur manufacturier européen ont atteint un nouveau plancher post-pandémie, tandis que l'activité des services et celle du secteur manufacturier ont déçu aux États-Unis au cours du mois de mai. En outre, il apparaît de plus en plus clairement que la Chine n'a pas enregistré la reprise sur laquelle le monde entier avait parié.

Un niveau de valorisation défavorable, associé à des prévisions de bénéfices par action positives malgré le resserrement des conditions financières, semble limiter toute hausse éventuelle – les marchés semblant déjà prendre en compte un scénario économique optimiste.

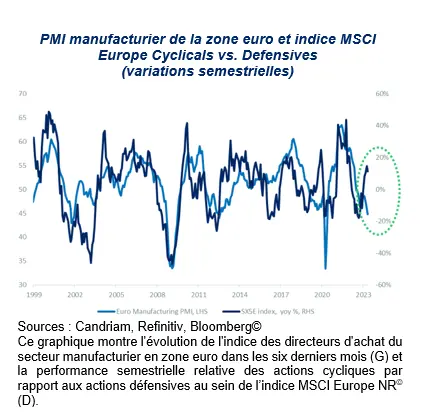

Les actions de la zone euro sont de plus en plus vulnérables : la région affiche d’excellentes performances relatives depuis le début de l'année, car elle a bénéficié d'une normalisation de l'incertitude et d'une baisse des prix de l'énergie, mais le plongeon des surprises économiques en territoire très négatif et une BCE agressive pèsent sur les perspectives, ce qui justifie notre position prudente.

En particulier, nous constatons que les actions européennes sont depuis peu déconnectées de l'environnement économique. Alors que le PMI manufacturier de la zone euro est tombé sous la barre des 45 points, notamment en raison d'une baisse des commandes, les cours des valeurs cycliques et défensives européennes intègrent une reprise rapide.

Soit l'activité se redresse fortement pendant les mois d'été, soit les actions devront prendre en compte des perspectives moins favorables. Tandis que la BCE affirme avoir encore « du pain sur la planche », l'inflation restant inconfortablement élevée, les actions de la zone euro pourraient bien sous-performer dans les mois à venir.

Notre allocation régionale en actions reste caractérisée par une préférence pour les marchés émergents. Au vu des fondamentaux, ces derniers devraient surperformer. Les valorisations demeurent plus attrayantes et la région conserve des perspectives de croissance supérieures à celles des marchés développés.

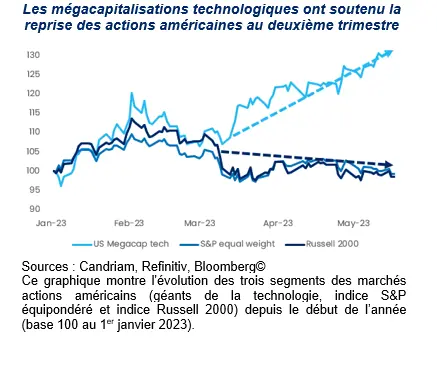

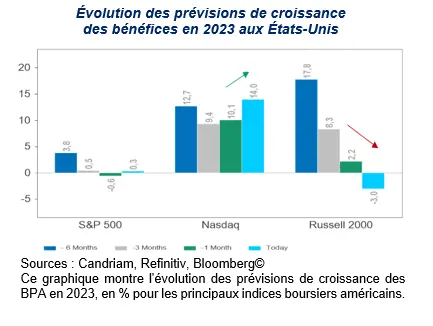

Aux États-Unis, on observe une concentration croissante du marché parmi une poignée de leaders technologiques.

Au vu de la polarisation sous-jacente du marché boursier, nous restons globalement neutres envers les actions américaines. D'un point de vue fondamental, cette concentration sur un petit nombre de titres peut s'expliquer par des prévisions de croissance des bénéfices supérieures – et en hausse ! – pour les valeurs liées à la technologie :

- les prévisions de croissance des bénéfices par action sur l'exercice sont stables et proches de zéro pour l'indice S&P500 des grandes capitalisations ;

- pour la même période, les prévisions de croissance des bénéfices enregistrent une hausse à deux chiffres pour l'indice Nasdaq à forte composante technologique ;

- enfin, les prévisions des analystes pour l'indice Russell 2000 des petites capitalisations ont été revues à la baisse.

Tirer parti du portage

Notre allocation obligataire demeure inchangée ce mois-ci. Nous maintenons une duration globale légèrement surpondérée. Notre scénario n’envisage pas de hausse des rendements obligataires : les banques centrales restent attachées à la stabilité des prix, mais le couple croissance/inflation devrait faiblir encore au second semestre.

La décélération de l’inflation étant conforme aux anticipations, nous nous rapprochons de la fin du cycle de hausse des taux. Selon nous, les banques centrales vérifieront que les anticipations d'inflation des ménages s'enracinent avant de considérer que leur mission consistant à garantir la stabilité des prix est accomplie.

Parmi les obligations, nous sommes neutres sur la duration dans la zone euro, positifs sur la duration aux États-Unis, positifs sur le crédit Investment Grade mais toujours prudents sur les obligations High Yield internationales (avec une préférence pour l’Europe par rapport aux États-Unis). Nous ciblons en outre les obligations émergentes, qui continuent d'offrir le portage le plus attrayant tandis que le dollar devrait être moins vigoureux. Nous observons enfin que les spreads restent supérieurs aux moyennes historiques en raison du resserrement des conditions de prêt.