Un an et demi après le début du resserrement monétaire de la Réserve fédérale, l'économie américaine affiche toujours une croissance robuste, tandis que les tensions se dissipent sur le marché de l'emploi. Nous restons convaincus que l'atterrissage aura lieu au quatrième trimestre de cette année et qu'il sera suivi d'une croissance atone en 2024. En dehors des États-Unis, l'activité continue de surprendre à la baisse : actualité décevante en provenance de Chine, contraction des services et de l'industrie manufacturière en Europe. Les risques qui pèsent sur les perspectives de la croissance mondiale sont indiscutablement orientés à la baisse. La désynchronisation des cycles monétaires et budgétaires peut offrir des opportunités d'investissement sur les marchés émergents, tant en actions qu’en instruments de dette.

L’action dans la durée compte autant que le niveau

Aux États-Unis, le couple croissance/inflation ralentit, alors que la hausse des taux et le resserrement des conditions de crédit produisent leur effet avec retard. « L'atterrissage » de l'économie a commencé, mais notre scénario central suppose que les États-Unis éviteront la récession.

Dans le même temps, la croissance en Europe et en Chine est plus faible que prévu et devrait rester atone en 2024. C’est pourquoi les risques qui menacent la croissance mondiale sont orientés à la baisse. Les politiques monétaires restrictives commencent seulement à se faire sentir dans les économies des pays développés et l’inflation devrait refluer à partir du quatrième trimestre.

La BCE pourrait cesser de relever ses taux prochainement, tout en les maintenant à un niveau élevé pendant une période prolongée. Nous souscrivons pleinement aux propos de Fabio Panetta, membre du conseil d'administration de la BCE, selon qui « l’efficacité de la politique monétaire tient au relèvement des taux, mais aussi à leur maintien durable à des niveaux élevés. En d'autres termes, l’action dans la durée compte autant que le niveau ».

Les marchés redoutaient les taux terminaux sévères visés par la Fed et la BCE, mais la décélération de l'activité fait obstacle à de nouvelles hausses. Cela conforte notre scénario de marchés qui devraient évoluer à l’intérieur d’une fourchette à court terme : limités à la hausse par le ralentissement des économies développées, mais aussi à la baisse par la fin probable du cycle de resserrement des banques centrales.

Le taux « final » des Fed Funds, c'est-à-dire le niveau à partir duquel la Réserve fédérale devrait cesser de relever ses taux, augmente progressivement depuis le choc subi par le système bancaire régional américain au printemps dernier.

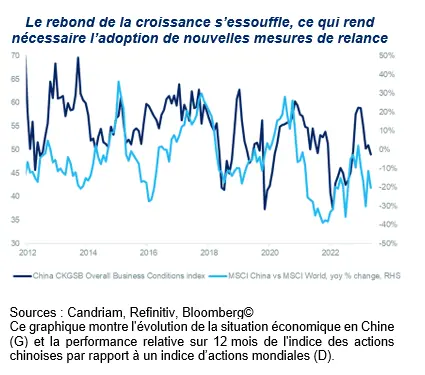

La croissance chinoise déçoit et exige de nouveaux efforts de relance

La confiance des consommateurs chinois, toujours en berne, ne s’est jamais vraiment redressée depuis la stratégie zéro-covid et les confinements sévères imposés début 2022. Cela conduit les ménages à privilégier de plus en plus l'épargne par rapport à l'investissement ou la consommation, ce qui se traduit naturellement par un essoufflement de l'activité.

De plus en plus préoccupées par la croissance, les autorités chinoises tentent de redynamiser un secteur immobilier mal en point et ont récemment renforcé les mesures de soutien à l'économie, ce qui permet d’espérer une croissance du PIB réel de 5 % en 2023, puis de 4 % en 2024.

Afin de soutenir le revenu des ménages, le gouvernement a notamment annoncé les mesures suivantes :

- hausse des déductions d'impôt sur le revenu des personnes physiques pour les dépenses de garde d'enfants, de soins parentaux et d'éducation : à partir de janvier 2023, la réduction d'impôt pour la garde d'enfants de moins de trois ans et pour l'éducation des enfants sera doublée, passant de 1 000 à 2 000 yuans (274 dollars) par mois,

- hausse de la déduction des coûts de prise en charge des parents âgés : cette déduction augmentera de 50 % pour atteindre 3 000 yuans par mois.

Une allocation d'actifs équilibrée

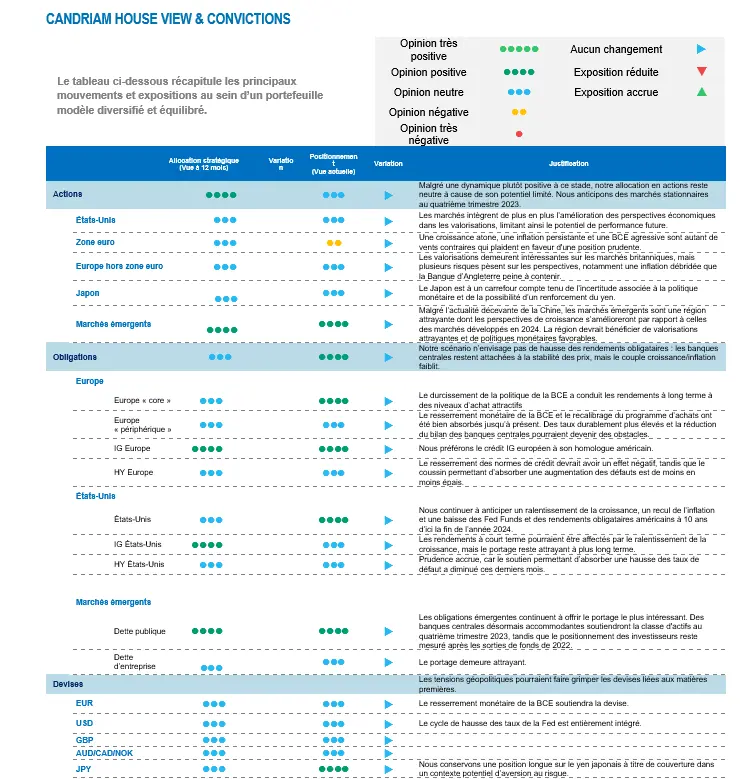

Au sein de notre allocation régionale, nous avons un positionnement baissier sur les actions de la zone euro tout en maintenant notre positionnement haussier sur les marchés émergents. Nous restons plus prudents vis-à-vis des actions des pays développés en nous positionnant pour un ralentissement économique à travers le ciblage de secteurs défensifs.

Dans ce contexte, nous préférons les obligations d’État et le crédit de qualité comme sources de portage et avons choisi de rester exposés aux pays émergents (dette et actions) pour bénéficier de la désynchronisation de leurs cycles monétaires et budgétaires.

En ce qui concerne plus spécifiquement l'allocation obligataire, nous sommes positifs sur la duration des États-Unis et de l'union européenne, positifs sur le crédit Investment Grade et plus prudents sur les obligations à haut rendement. Les obligations émergentes continueront d'offrir le portage le plus attrayant, à condition que le dollar cesse de se raffermir.

Globalement, nous n’envisageons pas de hausse significative des rendements obligataires : les banques centrales restent attachées à la stabilité des prix et le couple croissance/inflation devrait faiblir.

Notre allocation par région et par style repose sur le principe suivant : position négative sur la zone euro, mais positive sur les marchés émergents.

Les actions de la zone euro ont bénéficié d'une normalisation de l'incertitude, mais les surprises économiques négatives, les taux durablement plus élevés et la faiblesse de la demande chinoise sont des vents contraires qui justifient une approche prudente.

Malgré une actualité décevante en provenance de Chine, les marchés émergents restent attrayants et offrent des perspectives de croissance plus solides que les marchés développés pour 2024, grâce à des efforts de relance budgétaires et monétaires. En particulier, les banques centrales d'Amérique latine baissent leurs taux de manière plus agressive qu’anticipé. La région devrait bénéficier de valorisations attrayantes et de conditions financières plus favorables.

Aux États-Unis, le profil rendement/risque n’est pas particulièrement attrayant. Les marchés anticipent un contexte « goldilocks » : un ralentissement permettant d’éviter un resserrement excessif de la Fed aussi bien qu’une désinflation. Ce qui constituait notre scénario depuis un certain temps est désormais celui du consensus. On ne peut dès lors écarter complètement l’hypothèse d’une hausse supplémentaire, mais nous privilégions un positionnement neutre pour l’instant.

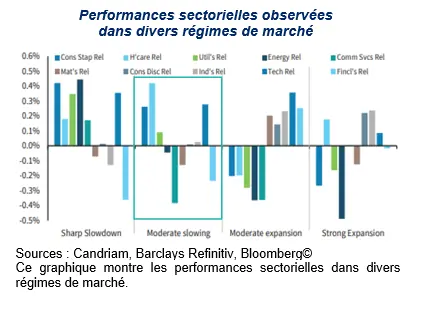

À ce stade du cycle, nous préférons les valeurs défensives aux valeurs cycliques, dont les prix intègrent déjà une reprise. Les données empiriques indiquent une surperformance des secteurs défensifs dans un contexte de ralentissement économique modéré.