Les marchés semblent reconsidérer le « taux terminal » de plusieurs banques centrales des pays développés, car leur politique restrictive demandera encore des efforts. Cet ajustement des anticipations concernant la politique monétaire a une implication simple : des perspectives de croissance orientées à la baisse. Le resserrement monétaire le plus important des quatre dernières décennies a entraîné un durcissement significatif des conditions financières aux États-Unis et la stabilité financière pourrait en pâtir. De toute évidence, nous avons une allocation en actions plus prudente qu’au premier semestre, compte tenu du potentiel de hausse limité. Notre scénario n’envisage pas de hausse des rendements obligataires : les banques centrales restent attachées à la stabilité des prix, mais le couple croissance/inflation faiblit. Le durcissement de la politique de la BCE a conduit les rendements à long terme à des niveaux d’achat attractifs. À partir de quel niveau de resserrement peut-on parler de resserrement excessif ? Nous allons le découvrir dans les prochains mois.

Un scénario économique de croissance faible et de baisse de l’inflation

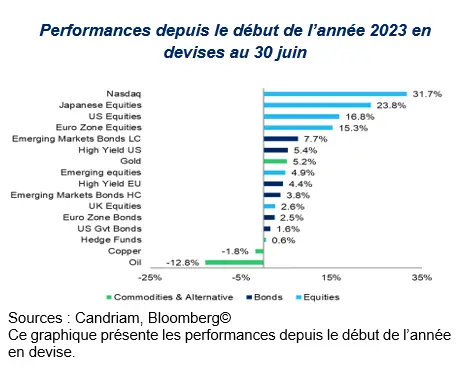

Les performances des actions et des obligations se sont redressées après l’annus horribilis de l’année dernière : la plupart des bourses et des marchés obligataires ont enregistré des performances positives au premier semestre. Bien que le point de départ ait été exceptionnel, nous pensons désormais que la croissance mondiale sera relativement faible en 2023 et qu’elle ne s’accélérera que légèrement en 2024. Les investisseurs ont peut-être été agréablement surpris au premier semestre. Le sentiment est désormais plus positif, le consensus anticipant désormais un « atterrissage en douceur » de l’économie américaine et aucune reprise de l’inflation.

Prudence accrue vis-à-vis des actions tout en tirant parti du portage

Le risque est désormais plus asymétrique à la baisse. Les bonnes surprises pourraient céder la place à des déceptions : taux terminaux de la Fed et/ou de la BCE plus élevés, ralentissement plus marqué dans les économies développées et inflation sous-jacente plus résistante que prévu.

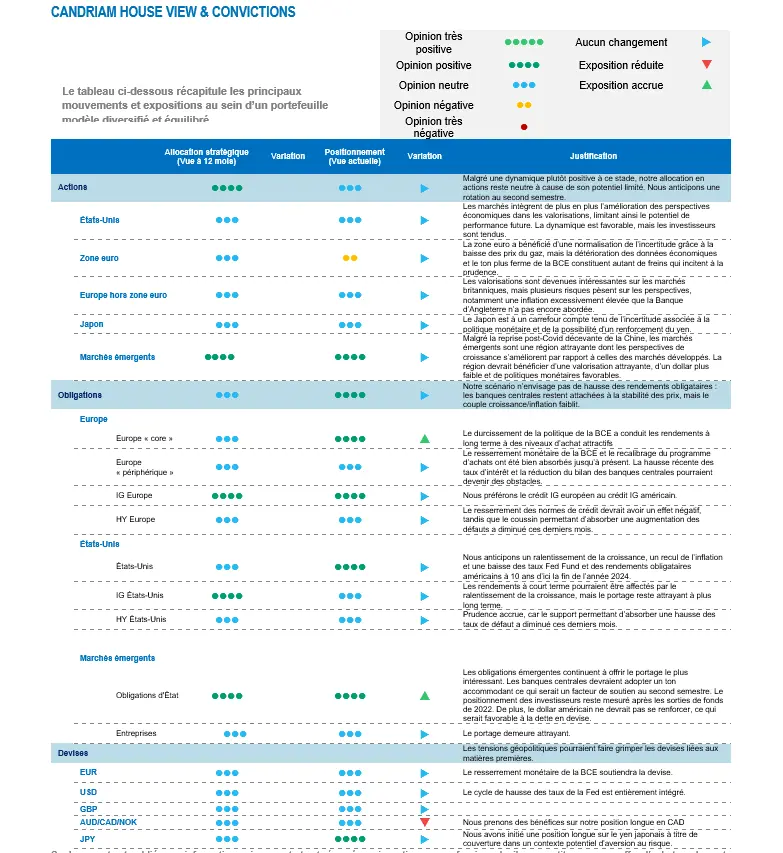

Nous sommes donc plus prudents vis-à-vis des actions des pays développés en nous positionnant pour un ralentissement économique et en privilégiant les secteurs défensifs. Dans ce contexte, nous préférons les obligations d’État et le crédit de qualité comme sources de portage et avons choisi de rester exposés aux pays émergents (dette et actions) pour bénéficier de la désynchronisation de leurs cycles monétaires et budgétaires.

Les politiques monétaires restrictives se généraliseront dans les économies des pays développés et l’inflation devrait progressivement ralentir. Nous pensons que la croissance mondiale sera relativement faible sur la deuxième partie de l’année et qu’elle ne s’accélérera que légèrement en 2024. Si l’Asie émergente fait figure d’exception, l’activité reste atone dans la plupart des autres régions. Dans la plupart des économies, l’inflation devrait continuer de baisser, mais la persistance de l’inflation sous-jacente et la pénurie de main-d’œuvre sur le marché du travail dans les régions développées devraient inciter les banques centrales à maintenir une politique restrictive pendant encore plusieurs trimestres.

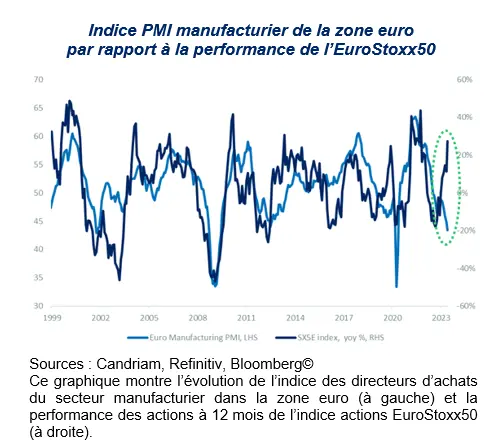

Nous constatons que les actions européennes sont de plus en plus déconnectées de l’environnement économique. Alors que l’indice PMI manufacturier de la zone euro a chuté à 43,4 points, l’indice EuroStoxx50 des valeurs « blue chips » intègre implicitement une forte reprise.

Nous l’avons déjà évoqué : soit l’activité se redresse fortement pendant les mois d’été, soit les actions devront intégrer dans leurs cours des perspectives moins favorables. Pour l’instant, nous constatons que les perspectives sont médiocres selon les données brutes et indirectes disponibles. Tandis que la BCE affirme avoir encore « du pain sur la planche », l’inflation restant inconfortablement élevée, les actions de la zone euro pourraient bien sous-performer dans les mois à venir.

Actions : allocation géographique et par style

Au sein de notre allocation régionale en actions, nous avons un positionnement baissier sur les actions de la zone euro tout en maintenant notre positionnement haussier sur les marchés émergents. Nous préférons également les valeurs défensives aux valeurs cycliques.

Malgré la reprise post-Covid décevante de la Chine, les marchés émergents sont une région attrayante dont les perspectives de croissance s’améliorent par rapport à celles des marchés développés. La région devrait bénéficier d’une valorisation attrayante, d’un dollar plus faible et de politiques monétaires favorables.

Aux États-Unis, le profil rendement/risque n’est pas particulièrement attrayant. Nous reconnaissons que malgré des valorisations élevées, la dynamique actuelle, portée par les thèmes d’investissement liés à l’intelligence artificielle, pourrait continuer à soutenir le pays.

Les performances récentes ont été tirées par l’expansion des multiples, l’évaluation du ratio cours/bénéfice étant passée de 18x à plus de 19x. Nous notons la persistance de la déconnexion par rapport aux niveaux de rendement réels, ce qui ne devrait pas être un facteur de soutien à l’avenir.

À ce stade du cycle, alors que les valeurs cycliques anticipent une forte reprise de la conjoncture, nous préférons les valeurs défensives aux valeurs cycliques dans les secteurs de la santé, des services aux collectivités et des biens de consommation courante.

Achat de duration américaine et européenne

Notre allocation obligataire a été adaptée ce mois-ci, car nous avons renforcé notre exposition à la duration via des obligations souveraines européennes. Nous avons une duration globale surpondérée.

Notre scénario n’envisage pas de hausse des rendements obligataires : les banques centrales restent attachées à la stabilité des prix, mais le couple croissance/inflation devrait faiblir encore au second semestre. Par conséquent, la marge de manœuvre pour une hausse des rendements obligataires est limitée, d’autant que les banques centrales restent attachées à la stabilité des prix.

Nous avons notamment saisi cette opportunité, car le durcissement de la politique de la BCE a conduit les rendements à long terme à des niveaux d’achat attractifs. Nous verrons dans les prochains mois jusqu’où pourra aller la politique monétaire avant de devenir trop restrictive et de provoquer des dommages financiers collatéraux.

Nous conservons également un positionnement haussier sur le crédit Investment Grade pour le moment, mais sommes un peu plus prudents à l’égard du segment High Yield mondial. Nous observons enfin que les spreads restent supérieurs aux moyennes historiques en raison du resserrement des conditions de prêt.

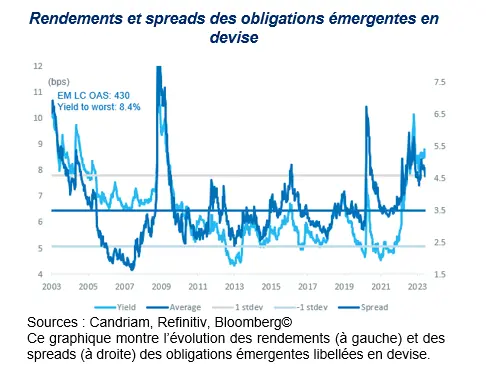

Au vu des fondamentaux, les obligations émergentes devraient surperformer.

- Les valorisations demeurent attrayantes et la région conserve des perspectives de croissance supérieures à celles des marchés développés.

- En outre, les obligations émergentes continuent à offrir le portage le plus intéressant.

- Les banques centrales devraient adopter un ton accommodant ce qui serait un facteur de soutien au second semestre.

- Le positionnement des investisseurs reste mesuré après les sorties de fonds de 2022.

- De plus, le billet vert ne devrait pas se renforcer, ce qui serait favorable à la dette en devise.