Les temps forts de la semaine dernière

- La BCE a maintenu ses taux directeurs inchangés et confirmé son intention de les abaisser en juin, indépendamment des décisions de la Fed.

- Aux États-Unis, la hausse-surprise des prix à la consommation a été compensée par un indice des prix à la production moins élevé qu’attendu.

- L'IPC et l'IPP chinois ont encore reculé, alors que la baisse des coûts de production et la faiblesse persistante de la demande continuent d'alimenter la tendance déflationniste.

- Donnant le coup d’envoi de la saison des résultats du premier trimestre, les grandes banques américaines ont affiché des comptes solides, dans un contexte d'activité soutenue mais de perspectives mitigées.

Et ensuite ?

- Aux États-Unis, les chiffres préliminaires des permis de construire, des ventes de logements et des demandes de prêts hypothécaires permettront d’évaluer la vigueur du marché immobilier.

- Les indicateurs définitifs de l'inflation pour le mois de mars – IPP et IPC en Europe, au Canada et au Japon – compléteront le tableau, tandis que les ventes de détail aux États-Unis, au Royaume-Uni et en Chine devraient confirmer la poursuite de l'expansion.

- Nous surveillerons le Livre beige de la Fed et les réunions de la Banque mondiale et du Fonds monétaire international. La directrice générale du FMI a déjà mis en garde contre l'ampleur de la dette et l'épuisement des réserves budgétaires.

- Alors que la saison des résultats monte en puissance, Netflix, Procter & Gamble, Johnson & Johnson et American Express publieront leurs comptes du premier trimestre 2024.

Nos convictions

Scénario de base

- La visibilité s’améliore en 2024, car les incertitudes économiques diminuent aux États-Unis et en Europe – où la crise énergétique a été évitée –, même si elles demeurent élevées en Allemagne. En outre, les banques centrales des pays développés ont reconstitué des marges de manœuvre.

- Un contexte idéal caractérisé par des surprises positives en matière de croissance et négatives en matière d'inflation se fait jour en zone euro. Les surprises en matière de croissance sont positives dans toutes les régions, tandis que l’inflation ne surprend à la hausse qu’aux États-Unis.

- En Chine, l'activité économique a montré de fragiles signes de stabilisation, tandis que l'évolution des prix reste déflationniste.

Risques

- Nous garderons un œil sur l’écart de rendement entre le Vieux continent et les États-Unis, qui progresse en raison des trajectoires divergentes des économies américaine (robuste) et européenne (en voie de stabilisation).

- Au vu de l'évolution de la situation en mer Rouge et de la poursuite de la guerre en Ukraine, les risques géopolitiques qui menacent la croissance mondiale restent orientés à la baisse. Une hausse excessive des cours du pétrole, des rendements américains et du dollar seront les principales variables à surveiller.

- Une inflation surprenant par sa persistance, qui contraindrait la Réserve fédérale à faire marche arrière, représente un risque supplémentaire. Mais, selon nous, il faudrait plus que les simples oscillations des données enregistrées depuis le début de l'année.

- Au-delà de l’exposition à l’immobilier commercial, des risques pour la stabilité financière pourraient réapparaître dans le sillage du resserrement monétaire le plus marqué de ces quarante dernières années.

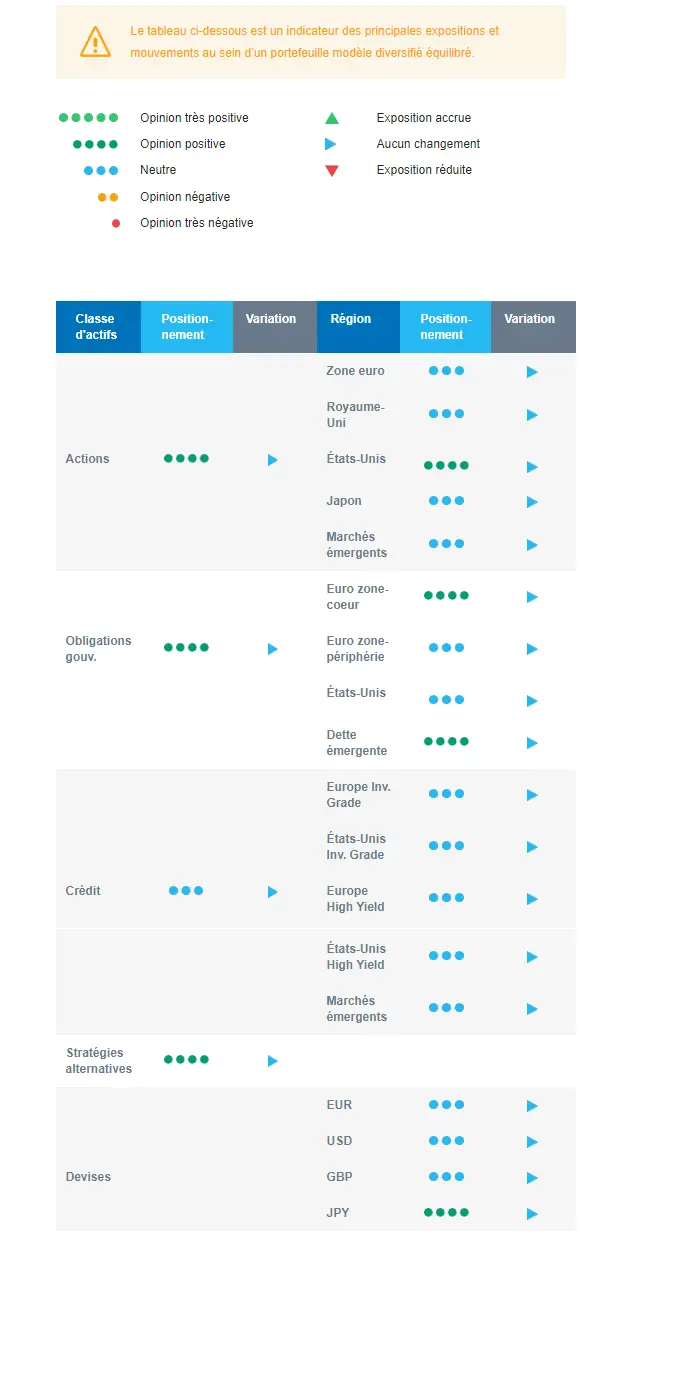

Strategie cross asset et positionnement du portefeuille

- Notre stratégie reflète de plus en plus l'évolution récente de la zone euro : les surprises économiques sont positives, tandis que la confiance et les flux confirment leur redressement. Les investisseurs sont de retour, dans un contexte de primes de risque attrayantes annonçant un rattrapage des titres jusqu’ici malmenés. Nous renforçons la cyclicité de la stratégie pour tirer partir de la rhétorique des banques centrales sur les baisses de taux à venir.

- Nos convictions en matière d’investissement sont les suivantes :

- Nous surpondérons légèrement les actions, les marchés de la zone euro incitant désormais à l’optimisme.

- Nous recherchons également des opportunités dans des segments délaissés, tels que les petites et moyennes capitalisations.

- Allocation obligataire :

- Nous sommes positifs vis-à-vis de la duration européenne et exploitons le portage dans un contexte d’accalmie sur le front de l'inflation.

- Nous restons exposés à la dette émergente pour bénéficier d'un portage attrayant.

- Nous conservons une position neutre sur les bons du Trésor américain et recherchons un point d’entrée plus intéressant.

- Nous sommes redevenus neutres sur le crédit européen investment grade.

- Nous détenons une position longue sur le yen et sommes exposés à des matières premières telles que l'or, qui fournissent de bonnes couvertures dans un environnement d’aversion au risque.

- Les investissements alternatifs devraient bien se comporter, car ils s’avèrent relativement décorrélés des actifs traditionnels.

Notre positionnement

Avec le renforcement de la cyclicité du portefeuille, notre stratégie bénéficie de l’expansion de l’environnement économique actuel. En Europe en particulier, les surprises économiques sont positives, ce qui entraîne une amélioration de la confiance et des flux. Les investisseurs sont de retour, alors que le niveau attrayant des primes de risque devrait, dans un contexte de reprise, favoriser les performances et le rattrapage des titres à la traîne. Au-delà du flot d’indicateurs, les récentes réunions des banques centrales se sont avérées rassurantes et les baisses de taux à venir pourraient offrir un soutien supplémentaire tout en plafonnant les rendements obligataires à long terme, ce qui justifie notre opinion positive à l’égard de la duration. Nous restons confiants envers le marché américain en raison de la bonne dynamique des bénéfices et sommes neutres vis-à-vis de l'Europe, du Japon et des marchés émergents. Nous continuons également de tirer parti du portage par le biais de la dette émergente.